![]()

Le reverse repo est le taux d'intérêt que la RBI verse aux banques commerciales lorsqu'elles placent leur excédent de “liquidité” (argent) auprès de la RBI. Le reverse repo est donc l'exact opposé du taux de repo. (Photo d'archive)

Le reverse repo est le taux d'intérêt que la RBI verse aux banques commerciales lorsqu'elles placent leur excédent de “liquidité” (argent) auprès de la RBI. Le reverse repo est donc l'exact opposé du taux de repo. (Photo d'archive)

Dans un rapport récent,La State Bank of India, qui est la plus grande banque du secteur public du pays, a déclaré : « , est la normalisation du reverse repo, il est important de comprendre ce qu'est le reverse repo et en quoi ce n'est pas “normal” à l'heure actuelle. Il est également important de comprendre pourquoi le SBI parle du taux de prise en pension inversée et non du taux de prise en pension, qui est souvent considéré comme le taux d'intérêt de référence en Inde.

Lire aussi |ExplainSpeaking : le budget de l'Union devrait-il dépendre d'une reprise économique tirée par les investissements ?

Qu'est-ce que la normalisation de la politique monétaire ?

https://images.indianexpress.com/2020/08/1×1.png

La banque centrale indienne, la Reserve Bank of India, continue de peaufiner le montant total d'argent dans l'économie pour assurer un fonctionnement harmonieux. Ainsi, lorsque la RBI veut relancer l'activité économique, elle adopte une soi-disant « politique monétaire accommodante ». Une telle politique comporte deux parties.

![]()

Premièrement, la RBI injecte plus d'argent (liquidité) dans le économie. Pour ce faire, il achète des obligations d'État sur le marché. Au fur et à mesure que la RBI achète ces obligations, elle rembourse les détenteurs d'obligations, injectant ainsi plus d'argent dans l'économie.

Deuxièmement, la RBI abaisse également le taux d'intérêt qu'elle facture aux banques lorsqu'elle leur prête de l'argent ; ce taux est appelé taux repo. En abaissant le taux d'intérêt auquel elle prête de l'argent aux banques commerciales, la RBI espère que les banques commerciales (et le reste du système bancaire), à leur tour, se sentiront incitées à baisser les taux d'intérêt. Des taux d'intérêt plus bas et plus de liquidités, ensemble, devraient stimuler à la fois la consommation et la production dans l'économie. Pour un consommateur, il paierait désormais moins cher pour garder l'argent à la banque – cela incite donc à la consommation actuelle. Pour les entreprises et les entrepreneurs, il serait plus logique d'emprunter de l'argent pour démarrer une nouvelle entreprise car les taux d'intérêt sont plus bas.

L'inverse d'une politique monétaire souple est une “politique monétaire restrictive” et implique la RBI augmenter les taux d'intérêt et aspirer les liquidités de l'économie en vendant des obligations (et en retirant de l'argent du système).

Lorsqu'une banque centrale constate qu'une politique monétaire accommodante a commencé à devenir contre-productive (par exemple, lorsqu'elle conduit à un taux d'inflation plus élevé), la banque centrale “normalise la politique” en resserrant l'orientation de la politique monétaire.

Bulletin | Cliquez pour obtenir les meilleurs explicatifs de la journée dans votre boîte de réception

Qu'est-ce que le reverse repo et comment s'intègre-t-il dans la normalisation des politiques ?

< p>Le reverse repo est le taux d'intérêt que la RBI verse aux banques commerciales lorsqu'elles placent leur excédent de « liquidités » (argent) auprès de la RBI. Le reverse repo est donc l'exact opposé du taux de repo.

Dans des circonstances normales, c'est-à-dire lorsque l'économie croît à un rythme sain, le taux repo devient le taux d'intérêt de référence dans l'économie. C'est parce qu'il s'agit du taux d'intérêt le plus bas auquel des fonds peuvent être empruntés. En tant que tel, le taux de prise en pension constitue le taux d'intérêt plancher pour tous les autres taux d'intérêt de l'économie – que ce soit le taux que vous payez pour un prêt automobile ou un prêt immobilier ou les intérêts que vous gagnez sur votre dépôt fixe, etc.

< p>Mais imaginez un scénario où la RBI injecte de plus en plus de liquidités sur le marché mais il n'y a pas de preneurs de nouveaux prêts – soit parce que les banques ne veulent pas prêter, soit parce qu'il n'y a pas de véritable demande de nouveaux prêts dans l'économie. Dans un tel scénario, l'action passe du taux repo au taux repo inversé parce que les banques ne sont plus intéressées à emprunter de l'argent à la RBI. Au contraire, ils sont plus intéressés à garer leurs liquidités excédentaires auprès de la RBI. Et c'est ainsi que la prise en pension devient le taux d'intérêt de référence réel dans l'économie.

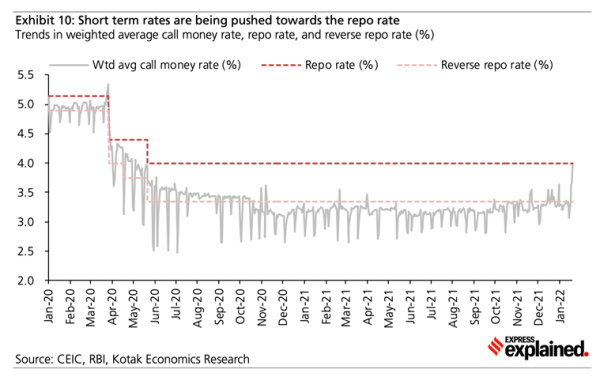

Comme cette histoire du début de 2020 l'a expliqué,le reverse repo était devenu le taux de référence en Inde depuis le début de la pandémie de Covid. En bref, la RBI avait creusé l'écart entre le taux de prise en pension et le taux de prise en pension inversée (VOIR LE GRAPHIQUE) afin de rendre moins attrayant pour les banques de simplement garer leurs fonds à la RBI. Un taux de prise en pension inférieur a poussé les banques à accorder davantage de nouveaux prêts dans l'économie.

![]()

Le graphique montre l'écart entre le taux repo et le taux repo inversé.

Le graphique montre l'écart entre le taux repo et le taux repo inversé.

Que signifie la normalisation des reverse repo ?

En termes simples, cela signifie que les taux de reverse repo vont augmenter.

Au cours des derniers mois, face à la hausse de l'inflation, plusieurs banques centrales à travers le monde ont soit augmenté leurs taux d'intérêt, soit signalé qu'elles le feraient bientôt.

En Inde aussi, on s'attend à ce que la RBI augmente le taux repo. Mais avant cela, on s'attend à ce que la RBI augmente le taux de prise en pension inversée et réduise l'écart entre les deux taux. Immédiatement après Covid, RBI avait creusé cet écart (Voir GRAPHIQUE).

SBI s'attend d'abord à ce que le reverse repo passe de 3,35 % à 3,75 % tandis que le taux de repo continue d'être de 4 %. Cela incitera les banques commerciales à stocker des fonds excédentaires auprès de RBI, aspirant ainsi une partie des liquidités du système.

La prochaine étape consisterait à augmenter le taux de repo.

Ce processus de normalisation, qui vise à freiner l'inflation, réduira non seulement l'excès de liquidité, mais entraînera également une hausse des taux d'intérêt dans l'ensemble de l'économie indienne, réduisant ainsi la demande de monnaie des consommateurs (puisqu'il serait plus logique de simplement garder l'argent à la banque) et rendre plus coûteux pour les entreprises d'emprunter de nouveaux prêts.

- Le site Web d'Indian Express a été évalué VERT pour sa crédibilité et sa fiabilité par Newsguard, un service mondial qui évalue les sources d'information en fonction de leurs normes journalistiques.