![]()

Un vendeur de légumes au marché aux légumes de Jamalpur à Ahmedabad (Photo express par Nirmal Harindran)

Un vendeur de légumes au marché aux légumes de Jamalpur à Ahmedabad (Photo express par Nirmal Harindran)

ExplainSpeaking-Economy est une newsletter hebdomadaire d'Udit Misra, livrée dans votre boîte de réception tous les lundis matins. Cliquez ici pour vous abonner

Chers lecteurs

Lorsque le Bureau du conseiller économique du Département de la promotion de l'industrie et du commerce intérieur (DPIIT) a publié les données la semaine dernière, il a déclaré que le taux d'inflation de gros avait augmenté à 14,23% en novembre. En d'autres termes, les prix de gros de novembre de cette année étaient supérieurs de 14,23 % aux prix de gros de novembre de l'année dernière.

Ce qui a alarmé beaucoup, ce n'est pas seulement que novembre est le 8e mois consécutif où l'inflation de gros a augmenté à deux chiffres, mais aussi le fait que la dernière impression est la plus forte augmentation d'une année sur l'autre enregistrée depuis n'importe quel mois depuis le début de la série de données 2011-12.

https://images.indianexpress.com/2020/08/1×1.png

Beaucoup d'entre vous se demandent peut-être pourquoi les décideurs politiques indiens ne semblent pas aussi concernés que vous.

Best of Explained

Cliquez ici pour en savoir plus

Par exemple, lorsque le Département des affaires économiques du ministère des Finances a détaillé la situation de l'inflation dans le pays dans sa « Revue économique mensuelle » de novembre, il s'est largement concentré sur la tendance de l'inflation des ventes au détail – ou le taux d'inflation au niveau des consommateurs de détail. – et a même semblé se donner une tape dans le dos lorsqu'il a déclaré : « l'inflation a continué de rester bien ancrée dans la fourchette cible de la politique, pendant quatre mois consécutifs, reflétant une gestion macroéconomique prudente. »

Il De plus, les lecteurs ont assuré qu'il n'y avait pas lieu de s'alarmer : « Le gouvernement surveille régulièrement la situation des prix des principaux produits de base et effectue les interventions nécessaires. »

Lorsqu'il s'agissait de discuter de la tendance du taux d'inflation de gros, son commentaire semblait un peu indifférent – notez l'utilisation de “peut-être” – en comparaison :

« L'inflation de gros a grimpé jusqu'à 12,5% en octobre, contre 10,7% le mois précédent. Cela peut être attribué principalement à la hausse des prix des huiles minérales, des métaux de base, des produits alimentaires, du pétrole brut & ; gaz naturel, produits chimiques et produits chimiques etc. au cours du mois par rapport au mois correspondant de l'année précédente. Les prix élevés dans la composante manufacturière peuvent être attribués à la hausse de l'inflation des intrants et à l'augmentation calibrée des prix des fabricants. »

Ce ne sont pas seulement les décideurs au sein du gouvernement qui préfèrent se concentrer sur l'inflation des prix de détail, mais aussi ceux à le RBI.

![]()

La RBI, qui est la banque centrale indienne chargée de maintenir des prix stables dans le pays, choisit également de « cibler » l'inflation de détail au lieu de l'inflation de gros. Et comme les taux d'inflation des prix de détail ont été bien contenus au cours des derniers mois, la RBI a également semblé plutôt « dovish » sur les risques d'inflation dans son dernier examen de la politique qui a été annoncé le 8 décembre.

La RBI, qui est la banque centrale indienne chargée de maintenir des prix stables dans le pays, choisit également de « cibler » l'inflation de détail au lieu de l'inflation de gros. Et comme les taux d'inflation des prix de détail ont été bien contenus au cours des derniers mois, la RBI a également semblé plutôt « dovish » sur les risques d'inflation dans son dernier examen de la politique qui a été annoncé le 8 décembre.

C'est donc le cas. naturel de demander : pourquoi les décideurs indiens préfèrent-ils cibler l'inflation de détail plutôt que l'inflation de gros ? Un taux d'inflation de gros élevé ne conduirait-il pas à une inflation de détail plus élevée ? Si oui, à quelle vitesse cela se produirait-il ?

Pour comprendre les réponses à l'une de ces questions, nous devons commencer par noter en quoi les taux d'inflation de gros et de détail sont différents les uns des autres.

Les taux d'inflation de gros et de détail (à la consommation) sont basés sur l'indice des prix de gros (WPI) et l'indice des prix à la consommation (IPC), respectivement. En d'autres termes, nous créons deux indices distincts – un pour les prix de gros et un pour les prix de détail – et voyons comment les valeurs de l'indice ont augmenté au cours d'un mois donné par rapport à la valeur de l'indice du même mois l'année dernière. La variation en pourcentage est le taux d'inflation. Les données d'inflation basées sur l'IPC sont compilées par le ministère des Statistiques et de la mise en œuvre des programmes (ou MoSPI) et les données d'inflation basées sur le WPI sont rassemblées par le DPIIT.

Les tableaux ci-contre détaillent comment les deux indices – WPI et IPC — diffèrent dans leur composition. Il existe deux différences principales.

Tableau 1 : Composition de l'indice des prix de gros

Composante Poids (en %) Taux d'inflation (en %) ;

Nov 2021 Tous les produits 100,00 14,23 Articles primaires 22,62 10,34 Carburant & Puissance 13,15 39,81 Produits manufacturés 64,23 11,92

Premièrement, si l'on regarde les poids attribués aux différentes sous-composantes, il est clair que le WPI est dominé par les prix des produits manufacturés tandis que le CPI est dominé par les prix des articles alimentaires. Ainsi, si la hausse annuelle des prix des produits alimentaires est modérée, comme c'est le cas actuellement, il y a de fortes chances que l'inflation globale (également appelée globale) des ventes au détail se situe dans des limites raisonnables.

< p>Dans le WPI, si les produits manufacturés deviennent de plus en plus chers au niveau de la vente en gros, cela entraînerait probablement une augmentation de l'inflation en gros, quelle que soit l'évolution des prix des aliments au niveau de la vente en gros.

Tableau 2 : Composition du consommateur Indice des prix

Composant Poids (en %) Taux d'inflation (en %) ;

Nov 2021 Index général 100,00 4,91Alimentation et boissons 45,86 2,60 Pan, tabac et substances intoxicantes 2,38 4,05 Habillement et chaussures 6,53 7,94 Logement 10,07 3,66 Combustible et éclairage 6,84 13,35 Divers (services) 28,32 6,75

Deux, WPI ne prend pas en compte l'évolution des prix des services. Mais CPI le fait. Si les services tels que les transports, l'éducation, les loisirs et les divertissements, les soins personnels, etc. deviennent considérablement plus coûteux, l'inflation des prix de détail augmentera, mais il n'y aura pas d'impact sur l'inflation des prix de gros.

Étant donné que ces deux taux d'inflation sont calculés sur la base de deux indices sensiblement différents, il n'est pas rare de les trouver très différents l'un de l'autre comme c'est le cas actuellement. Si l'on regarde le graphique ci-dessous (provenant du même examen de novembre de la DEA), il est clair comment, au cours des deux dernières années, le taux d'inflation de gros a varié beaucoup plus que le taux d'inflation de détail.

![]()

Le taux d'inflation de gros a varié beaucoup plus que le taux d'inflation de détail.

Le taux d'inflation de gros a varié beaucoup plus que le taux d'inflation de détail.

En fait, il y a exactement deux ans, l'inflation de gros était à son plus bas niveau en 40 mois, augmentant d'à peine 0,2 % en octobre 2019, tandis que le taux d'inflation de détail était à son plus haut niveau en 16 mois. De même, les deux taux d'inflation ont commencé à diverger entre 2012 et 2015. En octobre 2015, l'inflation de gros était négative, c'est-à-dire que les prix de gros réels étaient en baisse, tandis que l'inflation de détail dépassait 7 %.

La question demeure : pourquoi les décideurs préfèrent-ils cibler l'inflation de détail plutôt que le taux d'inflation de gros ?

C'est d'autant plus vrai que la RBI, en tant qu'autorité monétaire, a peu de capacité de contrôler les prix des denrées alimentaires et du carburant, qui représentent ensemble bien plus de 50 % de l'IPC. Par exemple, il est peu probable que l'augmentation du taux des prises en pension (c'est-à-dire le taux d'intérêt auquel la RBI prête de l'argent aux banques) limite le prix des légumes (par exemple les oignons et/ou les tomates) si des pluies inhabituelles ou des ruptures d'approvisionnement ont entraîné un pic soudain. .

Pourtant, lorsqu'en janvier 2014, un comité d'experts de la RBI a soumis son rapport sur les moyens de réviser et de renforcer le cadre de la politique monétaire en Inde, il a choisi de cibler l'inflation des prix de détail.

Voici pourquoi.

Tout d'abord, le comité a souligné que l'inflation de gros “ne capture pas les mouvements de prix dans les secteurs non producteurs de matières premières comme les services, qui constituent près des deux tiers de l'activité économique en Inde”. Cela correspond au point soulevé précédemment sur la différence entre le WPI et le CPI.

Deuxièmement, il a souligné que l'inflation de gros « ne reflète généralement pas les mouvements de prix sur tous les marchés de gros ». Cela se produit parce que les cotations des prix de certains produits de base importants tels que le lait, le GPL, etc. sont tirées des marchés de détail.

Troisièmement, les mouvements du WPI reflètent souvent des chocs externes importants et, en tant que tel, le taux d'inflation de gros est souvent soumis aux révisions importantes.

![]()

Foule à un marché du dimanche à Jammu. (AP)

Foule à un marché du dimanche à Jammu. (AP)

Par exemple, entre janvier 2010 et octobre 2013, l'inflation WPI a été révisée 43 fois ; sur 36 fois dans le sens ascendant. « Ces révisions sont faites deux mois après la première annonce, générant une grande incertitude dans l'évaluation des conditions d'inflation. Mener une politique monétaire sur la base de chiffres provisoires comporte généralement le risque de sous-estimer les pressions inflationnistes, en particulier lorsque l'inflation augmente », a noté le groupe d'experts dirigé par Urjit Patel, qui a été gouverneur de la RBI entre 2016 et 2018.

Outre ces arguments contre l'utilisation de l'inflation basée sur l'IPC, le comité a également donné plusieurs arguments en faveur de l'inflation basée sur l'IPC.

Le premier avantage est que « le choix de l'IPC établit la « confiance », c'est-à-dire que les agents économiques notent que le décideur monétaire cible un indice pertinent pour les ménages et les entreprises ». C'est parce que la véritable inflation à laquelle les consommateurs sont confrontés se situe sur le marché de détail. C'est pour cette raison, a noté le comité, que presque toutes les banques centrales des économies avancées et des économies de marché émergentes utilisent l'IPC comme principal indicateur de prix. En d'autres termes, étant donné que la plupart des gens utilisent l'inflation des prix de détail comme moyen d'obtenir leurs gains réels, et l'utilisent pour les négociations salariales, etc., il est plus logique pour les décideurs politiques de cibler le contrôle du taux d'inflation des prix de détail.

Une raison cruciale pour laquelle l'inflation basée sur l'IPC ne peut être ignorée est le fait qu'elle domine à près de 57 % les prix des aliments et des carburants. Ces deux types de prix sont les plus importants pour façonner les attentes des gens concernant les taux d'inflation futurs. Pour les décideurs politiques, le taux d'inflation actuel est moins important, tandis que les attentes des gens quant à ce que serait l'inflation à l'avenir – trois mois ou un an à l'avance – sont plus importantes. C'est parce que les ajustements de la politique monétaire – par exemple, l'augmentation ou la réduction du taux des prises en pension – prennent leur temps (par exemple quelques mois) pour montrer leur impact. De plus, si les gens continuent à s'attendre à une inflation élevée à l'avenir, cela a un impact sur leur comportement, comme leur demande de salaires, etc. Ceci, à son tour, renforce un cycle où les entreprises s'attendent à payer des salaires plus élevés à l'avenir et donc à augmenter les prix, ce qui renforce les attentes d'inflation plus élevées parmi les gens.

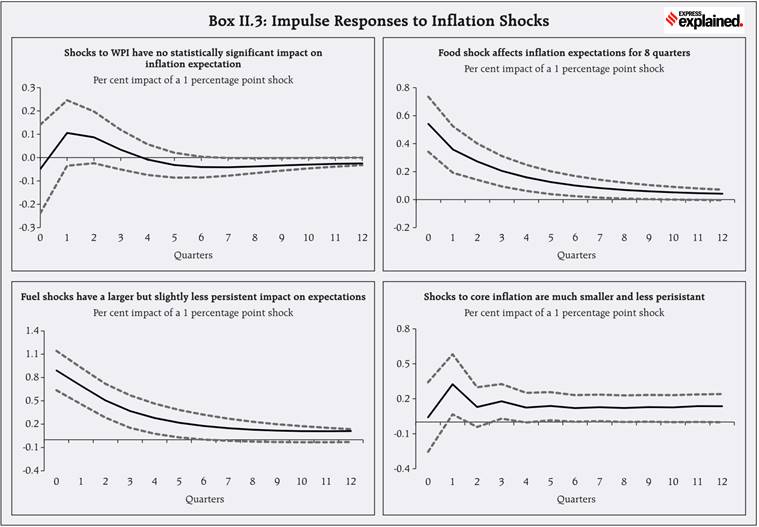

Le comité a également constaté que “les chocs sur l'inflation alimentaire et l'inflation des carburants ont également un impact beaucoup plus important et plus persistant sur les anticipations d'inflation que les chocs sur l'inflation non alimentaire et non pétrolière”. En tant que tel, a-t-il soutenu, toute tentative d'ancrer les anticipations d'inflation ne peut ignorer les chocs sur l'alimentation et le carburant.

Plus précisément, un choc de 100 points de base (pb) sur l'inflation alimentaire affecte immédiatement les anticipations à un an jusqu'à 50 pb et persiste pendant 8 trimestres (voir le graphique ci-dessous). En d'autres termes, si le taux d'augmentation des prix des denrées alimentaires passe de 5 % l'année dernière à 6 % cette année, les attentes des gens quant à l'évolution du taux d'inflation augmentent d'un demi-point de pourcentage et cet effet persiste pendant 2 années complètes.

![]()

Réponses impulsionnelles aux chocs inflationnistes

Réponses impulsionnelles aux chocs inflationnistes

À l'opposé, “les chocs sur l'inflation du WPI n'ont pas d'impact statistiquement significatif sur les anticipations d'inflation”. Il va de soi alors : pourquoi s'embêter à cibler le WPI si ses liens avec les anticipations d'inflation sont faibles ?

« Par conséquent, malgré l'argument avancé selon lequel une partie substantielle de l'inflation de l'IPC peut ne politique à contrôler, l'exclusion de la nourriture et de l'énergie peut ne pas donner une « vraie » mesure de l'inflation pour la conduite de la politique monétaire », a-t-il déclaré.

Cela explique donc pourquoi les décideurs indiens – qu'ils siègent au ministère des Finances ou à la RBI – se soucient davantage de ce qui arrive à l'inflation de détail que de gros.

Mais une inflation de gros élevée n'aurait-elle pas un impact sur l'inflation de détail ? Si oui, sur quelle période ?

Avant d'examiner ce que les études empiriques du rapport du comité Urjit Patel ont montré, il suffit d'examiner les preuves les plus récentes. Depuis avril de cette année, l'inflation des prix de gros est à deux chiffres. Le taux d'inflation du commerce de détail a été largement stagnant et sous contrôle au cours des quatre derniers mois.

Bien sûr, de nombreux facteurs interviennent. Effet de base faible, par exemple. L'une des principales raisons pour lesquelles l'inflation WPI a été élevée en 2021 est la base basse depuis avril. En effet, entre avril et septembre 2020, l'inflation des prix de gros a été assez modérée grâce aux perturbations induites par Covid.

Avant avril 2021, en revanche, l'inflation du WPI était modérée tandis que l'inflation de l'IPC a continué d'augmenter même pendant la pandémie .

Cependant, voici quelque chose de plus robuste. Le comité Urjit Patel a analysé la relation entre le WPI et l'IPC sur la base de données mensuelles de janvier 2000 à décembre 2013 – un total de 14 ans.

Quand ils ont examiné l'impact d'une augmentation de l'inflation WPI-alimentaire sur Inflation des aliments selon l'IPC, ils l'ont trouvée « importante » et ont déclaré qu'une inflation des aliments plus élevée sur les marchés de gros entraîne une augmentation de l'inflation des aliments au détail « jusqu'à deux mois ». Une augmentation de l'inflation alimentaire au détail entraîne une augmentation correspondante de l'inflation WPI-alimentaire.

Lorsque le comité a supprimé les composantes des prix des aliments et du carburant des taux d'inflation de gros et de détail – en comparant ainsi uniquement les taux d'inflation de gros et de détail « de base », ils n'ont trouvé aucun impact significatif d'un pic de WPI-Core sur CPI-Core et vice versa .

Newsletter | Cliquez pour obtenir les meilleurs explications de la journée dans votre boîte de réception

Lundi prochain sera le dernier ExplainSpeaking de 2021 et, en tant que tel, tentera de fournir un bref historique de l'économie indienne telle qu'elle s'est déroulée cette année. Si vous êtes nouveau sur ExplainSpeaking et que vous aimez le lire, la prochaine édition pourrait être une bonne occasion de rattraper son retard sur 2021.

En attendant, continuez à partager vos points de vue et vos questions avec moi sur udit.misra @expressindia.com. Ils m'aident énormément.

Restez masqué et restez en sécurité.

Udit

- Le site Web d'Indian Express a été classé GREEN pour sa crédibilité et sa fiabilité par Newsguard, un service mondial qui évalue les sources d'information en fonction de leurs normes journalistiques.

© IE Online Media Services Pvt Ltée