![]()

Ein Fußgänger geht am Gebäude der Reserve Bank of India (RBI) in Mumbai vorbei (Fotograf: Kanishka Sonthalia/Bloomberg)

Ein Fußgänger geht am Gebäude der Reserve Bank of India (RBI) in Mumbai vorbei (Fotograf: Kanishka Sonthalia/Bloomberg)

Liebe Leserinnen und Leser

Später in dieser Woche, genauer gesagt am 8. Oktober, wird die Reserve Bank of India ihre geldpolitische Haltung überprüfen. Wenn Sie ExplainSpeaking regelmäßig gelesen haben, werden Sie sich erinnern, wie die RBI in den letzten zwei Jahren alles in ihrem Arsenal versucht hat, um Indiens Wirtschaftswachstum anzukurbeln, während sie sich für eine sanfte Inflationskontrolle entschieden hat. Dies war von entscheidender Bedeutung, da die Einhaltung der Einzelhandelsinflation nahe 4% die gesetzlich vorgeschriebene Anforderung für die RBI ist; In Bezug auf das BIP-Wachstum gibt es kein solches Mandat (das kann es auch nicht geben). In der Vergangenheit hat ExplainSpeaking auch herausgearbeitet, wie die Priorisierung des Wachstums der RBI zu einer Inflationsspirale führen könnte, die, sobald sie in Gang gesetzt wurde, schwer zu kontrollieren sein könnte.

Sicher, die RBI befindet sich in einer nicht beneidenswerten Lage. Es stimmt zwar, dass sie die Inflation in der Binnenwirtschaft kontrollieren muss, aber die Zentralbank hat nicht alle Gründe, die zu einem Preisanstieg führen, vollständig unter Kontrolle.

https://images.indianexpress.com/2020 /08/1×1.png Best of Explained

Klicken Sie hier für mehr

Nehmen Sie zum Beispiel die hohe Besteuerung von Benzin und Diesel durch die Regierung. Hohe Kraftstoffpreise führen nicht nur direkt zu einem massiven Inflationsanstieg – das heißt, wenn Sie einen vollen Tank für einen SUV oder Roller bekommen –, sondern auch indirekt – wenn beispielsweise das Unternehmen, das Sie mit Obst und Gemüse beliefert, beschließt, weiterzugeben die Erhöhung der Transportkosten.

Die RBI kann die Regierung nicht auffordern, die Steuern auf Erdölprodukte zu senken, ebenso wenig wie sie vorschreiben kann, wie viel Geld die Regierung in einem bestimmten Jahr leihen soll.

Die Kreditaufnahme des Staates ist ein weiterer wichtiger Faktor. Wenn die RBI Geld druckt, um die Lücke zwischen den Staatsausgaben und -einnahmen zu finanzieren, ist es sehr wahrscheinlich, dass das zusätzliche Geld im System die Inflation anheizt. Die RBI befindet sich im Besitz der Regierung und kann der Regierung nicht mitteilen, dass sie ihr nicht das für die Durchführung politischer Entscheidungen erforderliche Geld zur Verfügung stellt.

Darüber hinaus ist die Einzelhandelsinflation oft genug darauf zurückzuführen, dass die Obst- und Gemüsepreise aufgrund vorübergehender Faktoren, auf die die RBI keinen Einfluss hat, in die Höhe schnellen – zum Beispiel, wenn ungewöhnliche Regenfälle eine Ernte ruinieren und zu einem Preisanstieg bei Nahrungsmitteln führen.

< p>Dann gibt es eine ganze Reihe internationaler Faktoren.

Der Rohölpreis ist ein kritischer Preis. Letzte Woche haben Sie gelesen, dass die Rohölpreise zum ersten Mal seit drei Jahren wieder die Marke von 80 USD je Barrel überschritten haben. Die RBI hat wenig Einfluss darauf, wie die internationalen Rohölpreise oder das Angebot bestimmt werden. Sie kann die Organisation erdölexportierender Länder (OPEC) nicht auffordern, die Rohölproduktion zu erhöhen, um die Preise zu erhöhen.

![]()

Ein weiterer ähnlicher Faktor ist das Handeln der größten Zentralbanken wie der US-Notenbank. Wenn die „Fed“ die Zinsen in den USA anhebt, zieht sie tendenziell Investoren in die USA und weg von Ländern wie Indien. Dies führt dazu, dass im Verhältnis zur Rupie mehr Dollar nachgefragt werden, was wiederum dazu führt, dass die Rupie gegenüber dem Dollar an Wert verliert (oder abwertet) und alle indischen Importe, wie etwa Rohöl, teurer werden.

Diese Einschränkungen unterstreichen, wie schwierig es für die RBI ist, ihre Geldpolitik alle zwei Monate zu überprüfen. Dies gilt umso mehr in einer Phase, in der es schwierig ist, den wahren Zustand der Wirtschaft genau zu bestimmen. Leser sollten sich auch daran erinnern, dass Änderungen der Leitzinsen in der Regel einige Zeit brauchen – einige Wochen, wenn nicht sogar Monate –, bevor sie irgendwelche Ergebnisse bringen.

Also sehen wir uns fünf Gründe an jeder, warum die RBI die Zinsen erhöhen möchte und warum sie sich dafür entscheiden könnte, den Status quo beizubehalten.

Da die RBI seit zwei Jahren davon absieht, die Zinsen anzuheben, obwohl die Inflation außerhalb des Schauen wir uns zunächst einmal an, warum die RBI ihre Komfortzone – d. h. die Einzelhandelsinflation mit einem Trend von über 6% – wieder einmal beschließen könnte, den Status quo beizubehalten.

1. Entgegen den Befürchtungen des MPC lag die Gesamtinflationsrate im Einzelhandel in den letzten zwei Monaten unter den im August-Bericht erwarteten Niveaus.

„Indien hat sich die VPI-Inflation im dritten Monat in Folge weiter verlangsamt August mit einem Druck von 5,3 % im Jahresvergleich… Denken Sie daran, dass während des Höhepunkts der zweiten Welle im Mai ein starker sequentieller Anstieg der Preise die Inflation auf 6,3 % angehoben hatte“, schreiben Prasanna A, Abhishek Upadhyay und Tadit Kundu – alle drei gehören zu ICICI Wertpapiere — in einer aktuellen Mitteilung.

2. Besonders entlastend an der Natur der Inflation ist die Abschwächung der Nahrungsmittelinflation. Ein Anstieg der Lebensmittelpreise verursacht in der Regel die höchsten politischen Kosten. „Die Verlangsamung im letzten Monat [August] wurde durch die Nahrungsmittelinflation angetrieben, die von 4,5 % im Juli und 5,2 % im Mai auf 3,8 % gesunken ist“, heißt es in der Wertpapiermitteilung von ICICI.

3. Was an der Inflationsfront noch erfreulicher ist, ist, dass Analysten in den kommenden Monaten mit einer weiteren Abschwächung der Inflation rechnen. „…die Inflation über die nächsten drei Drucke kann durchschnittlich (ungefähr) 4% betragen, wobei mindestens ein Druck aufgrund günstiger Basiseffekte wahrscheinlich unter 4% liegt“, heißt es in der ICICI-Notiz.

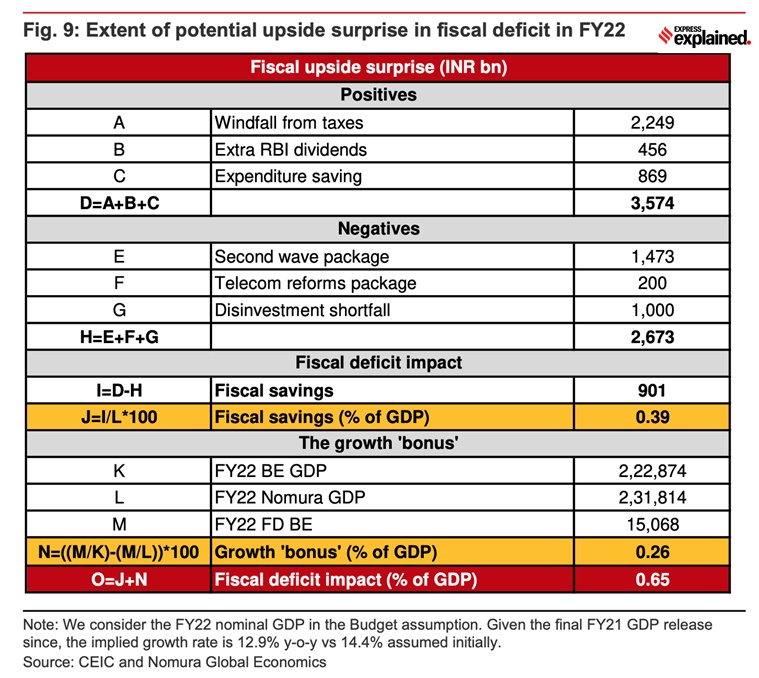

4. Ein weiterer Schlüsselfaktor, der den Druck auf die RBI zur Zinserhöhung verringern wird, ist die Erwartung mehrerer Analysten, dass das Haushaltsdefizit der Regierung – die Lücke zwischen ihren Ausgaben und Einnahmen – niedriger sein wird als zu Beginn des Geschäftsjahres erwartet.

Die Analysten von ICICI Securities erwarten (siehe nachstehende Tabelle) ein Haushaltsdefizit von rund 6,2 % des BIP gegenüber 6,8 % (des BIP) zum Zeitpunkt der Präsentation des Unionshaushalts.

![]()

Fiskalische Schätzungen vs. BE

Fiskalische Schätzungen vs. BE

Sie sind nicht allein. Auch Nomura geht davon aus, dass das Haushaltsdefizit um einen ähnlichen Betrag geringer sein wird (siehe Tabelle unten).

![]()

Ausmaß der möglichen Aufwärtsüberraschung des Haushaltsdefizits im GJ22

Ausmaß der möglichen Aufwärtsüberraschung des Haushaltsdefizits im GJ22

Wie die Unterkomponente zeigt, haben sie natürlich unterschiedliche Gründe, warum das Haushaltsdefizit unter den Haushaltsschätzungen liegen wird. Während beispielsweise Analysten beider Unternehmen davon ausgehen, dass die Einnahmen über den Budgetschätzungen liegen, erwartet Nomura, dass die Regierung weniger ausgibt als budgetiert, während ICICI erwartet, dass die Ausgaben höher sind als die Budgetschätzungen.

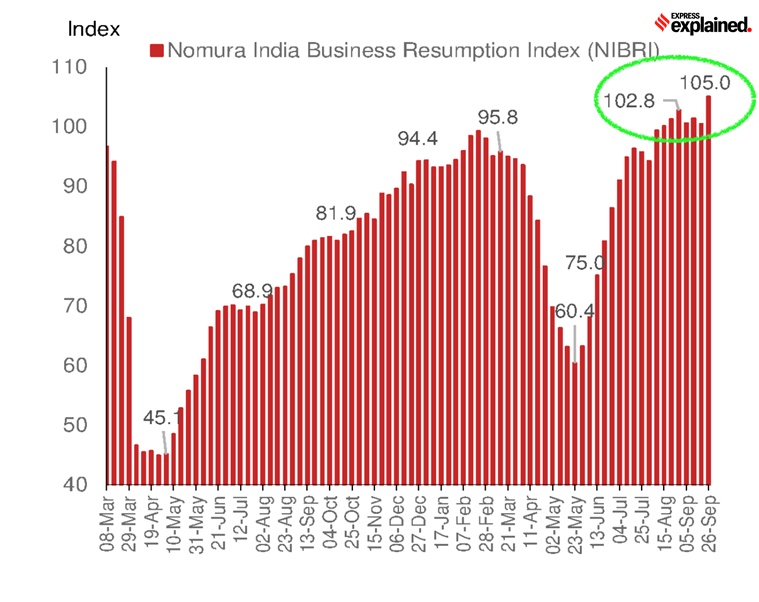

5. Ein weiterer Grund, warum sich die RBI gegen eine Zinserhöhung entscheiden könnte, ist die Befürchtung, dass die wirtschaftliche Erholung noch ziemlich fragwürdig ist. Werfen Sie einen Blick auf die letzten Drucke von Nomuras India Business Resumption Index (siehe untenstehende Grafik). Es stimmt zwar, dass der jüngste Eintrag (für die Woche bis 26. September) einen scharfen Anstieg zeigt, aber ganz offensichtlich ist das Plateau der Wirtschaftstätigkeit (wie durch die grüne Markierung hervorgehoben) in den letzten Wochen. In seiner Notiz erklärt Nomura selbst, dass das „Rekordhoch“ des Index für die Wiederaufnahme von Unternehmen „wahrscheinlich eine Abweichung“ ist und behauptet, dass andere Realwirtschaftsindikatoren weiterhin zu kämpfen haben.

![]()

Nomuras Indien Index zur Wiederaufnahme des Geschäftsbetriebs

Nomuras Indien Index zur Wiederaufnahme des Geschäftsbetriebs

Kurz gesagt, wenn sich die Inflation seit der letzten geldpolitischen Überprüfung abgeschwächt hat und wahrscheinlich in den nächsten Monaten gut innerhalb der Spanne bleiben wird, selbst wenn der Druck durch fiskalische Ausrutscher nachlässt, während die Sorgen um das Wirtschaftswachstum vorherrschen, kann argumentiert werden, dass die RBI Vermeiden Sie Zinserhöhungen.

Schauen wir uns nun fünf Gründe an, warum der MPC der RBI zumindest auf dem Papier eine Zinserhöhung rechtfertigen könnte.

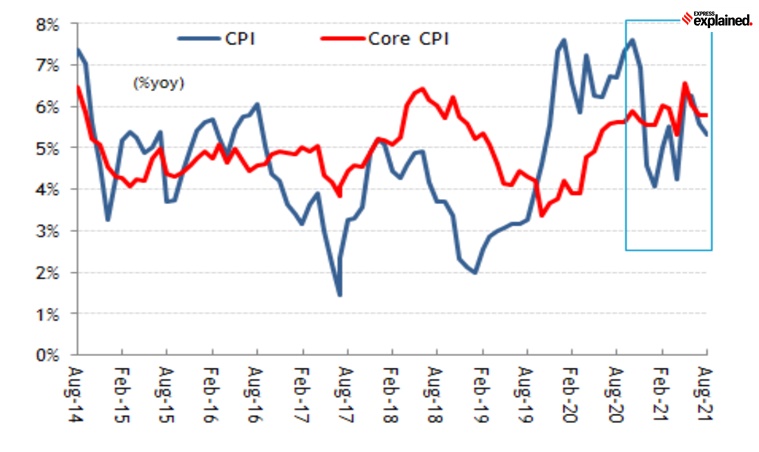

1. Während sich die Gesamtinflation im Einzelhandel und die Nahrungsmittelinflation abgeschwächt hat, ist die Kerninflation – d. h. die Inflationsrate ohne Berücksichtigung der Nahrungsmittel- und Kraftstoffpreise (die beide als zu volatil gelten) – weiterhin hoch und klebrig. Siehe die rote Linie in der untenstehenden Grafik (Quelle: ICICI Securities).

![]()

Quelle: ICICI Securities

Quelle: ICICI Securities

Die Kerninflation des VPI bedeutet im Wesentlichen, dass sich die Verbraucher einer breit angelegten Inflationsspirale gegenübersehen. Dies wiederum würde die Verbraucher zwingen, mit einer höheren Inflation zu rechnen, weil sie die hohen Preise nicht herunterfahren können, indem sie sie als vorübergehende Spitze bezeichnen. Höhere Inflationserwartungen führen tendenziell zu einer höheren Inflation, da alle höhere Löhne verlangen und die Unternehmen die Preise erhöhen, um das Geld zu haben, um die gestiegenen Erwartungen zu erfüllen. So wird die Inflationsspirale aufrechterhalten.

2. Viele, einschließlich der Regierung, haben argumentiert, dass die Wirtschaft bereits eine V-förmige Erholung verzeichnet hat. In der Tat kann ein Fall gemacht werden. Erst letzte Woche zeigten Daten des Handels- und Industrieministeriums, dass der indische Index der acht Kernindustrien im August um 11,6 Prozent gestiegen ist. Ebenso verbesserte sich der saisonbereinigte IHS Markit India Manufacturing Purchasing Managers’ Index (PMI) von 52,3 im August auf 53,7 im September, was auf eine stärkere Ausweitung der allgemeinen Geschäftsbedingungen im gesamten Sektor hindeutet. Daten aus sieben Städten, die von Anarock-Immobilienberatern zur Verfügung gestellt wurden, zeigen, dass sich die Immobilienverkäufe im Zeitraum Juli-September mehr als verdoppelt haben und die Durchschnittspreise um 3% gestiegen sind. Darüber hinaus sind die Chancen auf eine gefürchtete dritte Welle (und die damit verbundene wirtschaftliche Störung) mit zunehmenden Impfungen und sinkenden Covid-Fallzahlen stark zurückgegangen.

Wenn die Wirtschaft also bereits auf dem Weg zur Besserung ist, warum sollte? kehrt die RBI nicht zu ihrem Hauptziel zurück, die Inflation einzudämmen, zumal die Kerninflation hoch und hartnäckig ist?

3. Viele Analysten erwarten, dass die Rohölpreise bis zum Jahresende die Marke von 90 USD/Barrel überschreiten. Einige erwarten, dass die Preise bis Dezember 100 USD/Barrel erreichen werden. Dies impliziert, dass ein Liter Benzin, wenn die Regierung Erdölprodukte weiterhin genauso stark besteuert, bis zum Jahr 2022 fast 125-130 Rupien kosten könnte, wenn die Inder das Jahr 2022 begrüßen. Inflationskomponente (ohne Kraftstoff) ist bereits ziemlich hoch.

Newsletter | Klicken Sie hier, um die besten Erklärer des Tages in Ihrem Posteingang zu erhalten

4. Die US-Notenbank hat signalisiert, dass sie ihre Geldpolitik straffen wird. Dank steigender Inflation in fortgeschrittenen Volkswirtschaften wie den USA sind die Anleiherenditen (möglicherweise der beste Marker für Zinssätze) bereits in die Höhe geschossen. Die Entscheidung der Fed könnte die Hand der RBI dazu zwingen, gemeinsam vorzugehen, um sicherzustellen, dass Indien für globale Investoren attraktiv bleibt.

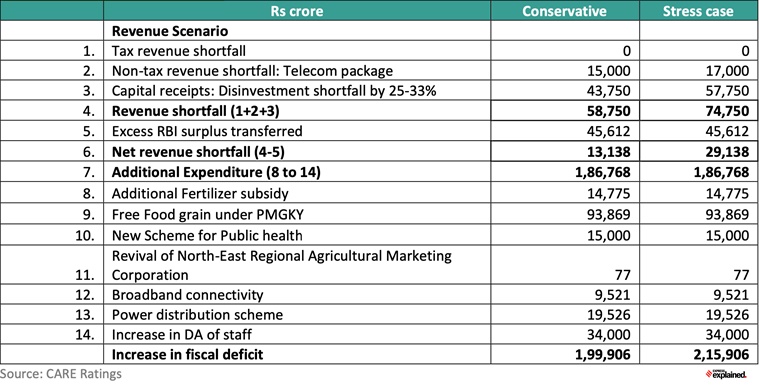

5. Während die Analysten von ICICI und Nomura davon ausgehen, dass die fiskalische Slippage in diesem Jahr zurückgehen wird, erwarten andere wie Madan Sabnavis von CARE Ratings das genaue Gegenteil. Siehe die Tabelle unten, in der Sabnavis, der Chefökonom von CARE Ratings, erwartet, dass das Haushaltsdefizit aufgrund von Einnahmeausfällen und Ausgabenverlusten ansteigt. „Unter der Annahme, dass sich das nominale BIP nicht ändert, würde der Anstieg des Haushaltsdefizits das Haushaltsdefizit im GJ22 möglicherweise auf 7,65 % bis 7,72 % des BIP anheben, was zu einer Abweichung von 0,9 bis 1,0 Prozentpunkten gegenüber der budgetierten Schätzung von 6,76%“, schreibt er kürzlich in einer Mitteilung.

![]()

Quelle: CARE Ratings

Quelle: CARE Ratings

Aus dieser Perspektive betrachtet ist die Ankurbelung des Wirtschaftswachstums weniger wichtig als die Eindämmung der Inflation , und daher könnte die RBI berechtigt erscheinen, die Zinsen zu erhöhen.

📣 JETZT BEITRETEN 📣: Der Express Explained Telegram Channel

Was wird die RBI tun?

< p>Das kluge Geld liegt bei der RBI, die im Oktober einen Status quo aufrechterhält. Die Leser sollten sich daran erinnern, dass in der realen Welt die politische Ökonomie oft die Ökonomie übertrumpft. Während der Weihnachtszeit, die gerade begonnen hat, hofft die Regierung, dass der kreditgetriebene Konsum – sei es ein neues Auto, ein neues Haus oder ein neues Telefon – die Wirtschaft stützen wird. Es ist unwahrscheinlich, dass die RBI die Zinssätze zu einem so kritischen Zeitpunkt anhebt.

Sie können sich gut fragen: Was ist dann mit der Inflation, zumal die Regierung Anfang 2022 vor fünf wichtigen Parlamentswahlen steht?

Die Antwort liegt in der Tatsache, dass ein großer Teil der aktuellen Inflation Indiens auf die Steuern auf die Kraftstoffpreise zurückzuführen ist. Um das zu verhindern, braucht die Regierung die RBI nicht wirklich.

Teilen Sie Ihre Ansichten und Fragen unter udit.misra@expressindia.com mit.

Seien Sie während der Feierlichkeiten vorsichtig und bleiben Sie in Sicherheit< /p>

Udit

- Die Indian Express-Website wurde wurde von Newsguard, einem globalen Dienst, der Nachrichtenquellen nach ihren journalistischen Standards bewertet, für seine Glaubwürdigkeit und Vertrauenswürdigkeit als GRÜN bewertet.

© IE Online Media Services Pvt GmbH