![]()

Un piéton passe devant le bâtiment de la Reserve Bank of India (RBI) à Mumbai (Photographe : Kanishka Sonthalia/Bloomberg)

Un piéton passe devant le bâtiment de la Reserve Bank of India (RBI) à Mumbai (Photographe : Kanishka Sonthalia/Bloomberg)

Chers lecteurs,

Plus tard dans la semaine, le 8 octobre pour être exact, la Reserve Bank of India révisera sa politique monétaire. Si vous avez lu ExplainSpeaking régulièrement, vous vous souviendrez comment, au cours des deux dernières années, la RBI a tout essayé dans son arsenal pour stimuler la croissance économique de l'Inde tout en choisissant de contrôler l'inflation à la pédale douce. Cela a été crucial car le maintien de l'inflation des prix de détail à près de 4 % est l'exigence légale de la RBI ; il n'y a pas de tel mandat (en fait, il ne peut pas y en avoir) en ce qui concerne la croissance du PIB. Dans le passé, ExplainSpeaking a également expliqué comment la croissance prioritaire de RBI pourrait conduire à une spirale inflationniste, qui, une fois déclenchée, peut être difficile à contrôler.

Certes, RBI a été dans une position peu enviable. S'il est vrai qu'elle doit contrôler l'inflation dans l'économie nationale, la banque centrale ne contrôle pas entièrement toutes les raisons qui conduisent à une flambée des prix.

https://images.indianexpress.com/2020 /08/1×1.png Best of Explained

Cliquez ici pour en savoir plus

Prenez, par exemple, le gouvernement imposant des taxes élevées sur l'essence et le diesel. Les prix élevés du carburant ont tendance à avoir un pic d'inflation massif non seulement directement – c'est-à-dire lorsque vous faites le plein d'essence pour un SUV ou un scooter – mais aussi indirectement – lorsque, disons, l'entreprise qui vous fournit des fruits et légumes décide de transmettre l'augmentation de ses coûts de transport.

La RBI ne peut pas demander au gouvernement de réduire les taxes sur les produits pétroliers tout comme elle ne peut pas dicter combien d'argent le gouvernement devrait-il emprunter au cours d'une année donnée.

Les emprunts publics sont un autre facteur clé. Si la RBI imprime de l'argent pour financer l'écart entre les dépenses et les revenus du gouvernement, il est fort probable que l'argent supplémentaire dans le système alimentera l'inflation. La RBI appartient au gouvernement et elle ne peut pas dire au gouvernement qu'elle ne lui fournira pas l'argent nécessaire à l'exécution des décisions politiques.

En outre, assez souvent, l'inflation des prix de détail est due à la flambée des prix des fruits et légumes due à des facteurs temporaires sur lesquels la RBI n'a aucun contrôle – par exemple, des pluies non saisonnières ruinant une récolte et entraînant une flambée des prix des produits alimentaires.

< p>Ensuite, il y a toute une série de facteurs internationaux.

Les prix du pétrole brut sont critiques. La semaine dernière, vous avez lu que les prix du pétrole brut avaient dépassé la barre des 80 $ le baril pour la première fois en trois ans. La RBI a peu de contrôle sur la façon dont les prix ou l'offre internationaux de pétrole brut sont déterminés. Il ne peut pas demander à l'Organisation des pays exportateurs de pétrole (OPEP) d'augmenter la production de pétrole brut afin d'en ramener les prix.

![]()

Un autre facteur similaire est l'action des plus grandes banques centrales telles que la Réserve fédérale américaine. Si la « Fed » augmente les taux d'intérêt aux États-Unis, elle a tendance à attirer les investisseurs vers les États-Unis et loin de pays comme l'Inde. Il en résulte que plus de dollars sont demandés par rapport à la roupie, ce qui, à son tour, entraîne une perte de valeur (ou une dépréciation) de la roupie par rapport au dollar et, ce faisant, rend toutes les importations indiennes, telles que le pétrole brut, plus coûteuses.

Ces limites soulignent combien il est difficile pour la RBI de revoir sa politique monétaire tous les deux mois. C'est d'autant plus vrai dans une phase où il est difficile de connaître avec précision l'état réel de l'économie. Les lecteurs doivent également se rappeler que les changements de taux d'intérêt directeurs ont tendance à prendre un certain temps – quelques semaines, voire des mois, au moins – avant de produire des résultats de quelque nature que ce soit.

En tant que tel, examinons cinq raisons chacun pourquoi la RBI peut vouloir augmenter les taux d'intérêt et pourquoi elle peut choisir de maintenir le statu quo.

Depuis que la RBI s'est abstenue d'augmenter les taux d'intérêt pendant près de deux ans malgré l'inflation restant en dehors de sa zone de confort, c'est-à-dire une inflation des prix de détail dépassant les 6 %, examinons d'abord pourquoi la RBI peut choisir, encore une fois, de maintenir le statu quo.

1. Contrairement aux appréhensions du MPC, le taux d'inflation des ventes au détail au cours des deux derniers mois a été inférieur aux niveaux attendus dans la revue d'août.

« L'inflation de l'IPC en Inde a continué de ralentir pour le troisième mois consécutif en Août, impression à 5,3% sur un an… Rappelons que lors du pic de la deuxième vague en mai, une forte augmentation séquentielle des prix avait poussé l'inflation à 6,3% », écrivent Prasanna A, Abhishek Upadhyay et Tadit Kundu – tous trois appartenant à ICICI Titres — dans une note récente.

2. Ce qui soulage particulièrement dans la nature de l'inflation, c'est la modération de l'inflation alimentaire. Une flambée des prix des denrées alimentaires a tendance à générer les coûts politiques les plus élevés. “La décélération au cours du dernier mois [août] a été provoquée par l'inflation alimentaire qui a baissé à 3,8%, contre 4,5% en juillet et 5,2% en mai”, indique la note sur les titres ICICI.

3. Ce qui est encore plus encourageant à voir sur le front de l'inflation, c'est que les analystes s'attendent à ce que l'inflation se modère davantage au cours des prochains mois. “… l'inflation au cours des trois prochains tirages peut atteindre en moyenne (environ) 4 % avec au moins un tirage probablement inférieur à 4 % sur le dos d'effets de base favorables”, affirme la note ICICI.

4. Un autre facteur clé qui fera baisser la pression sur la RBI pour augmenter les taux d'intérêt est l'attente de plusieurs analystes que le déficit budgétaire du gouvernement – l'écart entre ses dépenses et ses recettes – sera inférieur à ce qui était prévu au début de l'exercice.

Les analystes d'ICICI Securities s'attendent (voir le tableau ci-dessous) à un déficit budgétaire d'environ 6,2 % du PIB, contre 6,8 % (du PIB) prévu au moment de la présentation du budget de l'Union.

![]()

Estimations fiscales vs BE

Estimations fiscales vs BE

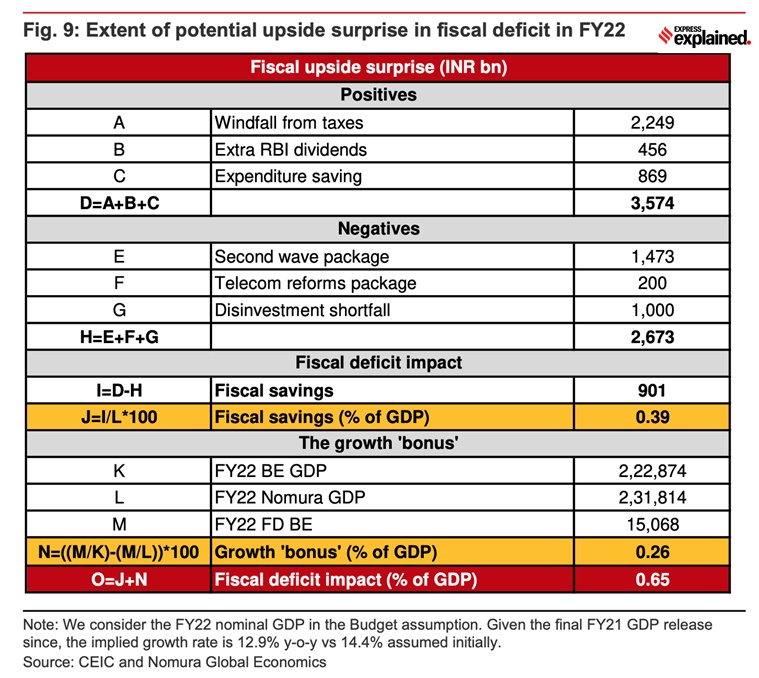

Ils ne sont pas seuls. Nomura s'attend également à ce que le déficit budgétaire soit inférieur d'un montant similaire (voir le tableau ci-dessous).

![]()

Ampleur de la surprise potentielle à la hausse du déficit budgétaire au cours de l'EX22

Ampleur de la surprise potentielle à la hausse du déficit budgétaire au cours de l'EX22

Bien entendu, comme le montre la sous-composante, elles ont différentes raisons pour lesquelles le déficit budgétaire sera inférieur aux prévisions budgétaires. Par exemple, alors que les analystes des deux entreprises s'attendent à ce que les revenus soient supérieurs aux estimations budgétaires, Nomura s'attend à ce que le gouvernement dépense moins que prévu tandis qu'ICICI s'attend à ce que les dépenses soient supérieures aux estimations budgétaires.

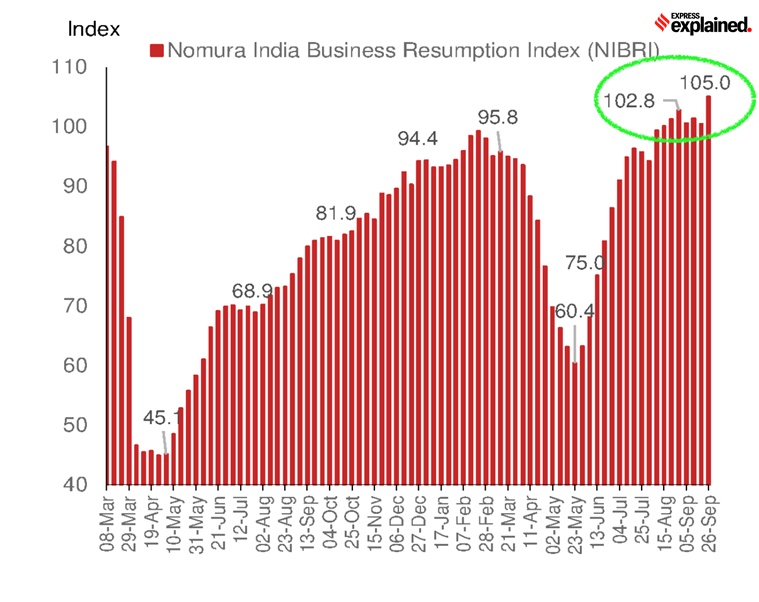

5. Une autre raison pour laquelle la RBI peut choisir d'éviter d'augmenter le taux d'intérêt est l'appréhension que la reprise économique est encore assez incertaine. Jetez un œil aux dernières impressions de l'indice de reprise des affaires de Nomura en Inde (voir le tableau ci-dessous). S'il est vrai que l'entrée la plus récente (pour la semaine se terminant le 26 septembre) montre une forte augmentation, ce qui est assez évident est le plafonnement de l'activité économique (comme souligné par le marqueur vert) au cours des dernières semaines. Dans sa note, Nomura lui-même déclare que le « record record » de l'indice de reprise des affaires est « probablement une aberration » et affirme que d'autres indicateurs de l'économie réelle continuent de souffrir.

![]()

L'Inde de Nomura Indice de reprise des affaires

L'Inde de Nomura Indice de reprise des affaires

En un mot, si l'inflation s'est modérée depuis le dernier examen de la politique et est susceptible de rester bien dans la fourchette au cours des deux prochains mois, même si la pression du dérapage budgétaire diminue tandis que les inquiétudes relatives à la croissance économique prévalent, on peut affirmer que la RBI devrait éviter d'augmenter les taux d'intérêt.

Regardons maintenant cinq raisons pour lesquelles le MPC de la RBI pourrait, au moins sur le papier, justifier une augmentation des taux.

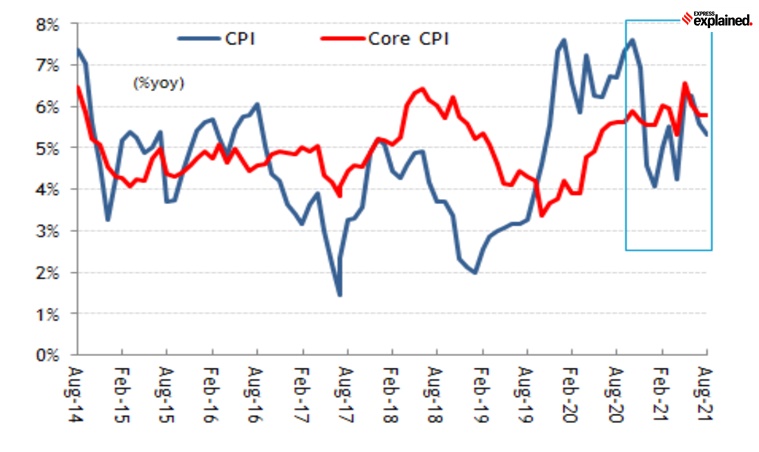

1. Alors que l'inflation globale des ventes au détail s'est modérée, tout comme l'inflation alimentaire, l'inflation sous-jacente – c'est-à-dire le taux d'inflation sans tenir compte des prix des aliments et des carburants (tous deux considérés comme trop volatils) – continue d'être élevée et persistante. Voir la ligne rouge dans le graphique ci-dessous (Source : ICICI Securities).

![]()

Source : ICICI Securities

Source : ICICI Securities

L'inflation sous-jacente de l'IPC signifie essentiellement que les consommateurs sont confrontés à une spirale inflationniste généralisée. Ceci, à son tour, obligerait les consommateurs à s'attendre à une inflation plus élevée, car ils ne peuvent pas réduire les prix élevés en les désignant comme un pic temporaire. Des anticipations d'inflation plus élevées ont tendance à alimenter une inflation plus élevée car tout le monde exige des salaires plus élevés et les entreprises majorent les prix afin d'avoir l'argent nécessaire pour satisfaire ces attentes élevées. Ainsi, perpétuant la spirale inflationniste.

2. Beaucoup, y compris le gouvernement, ont fait valoir que l'économie avait déjà enregistré une reprise en forme de V. En effet, un cas peut être fait. Pas plus tard que la semaine dernière, les données du ministère du Commerce et de l'Industrie ont montré que l'indice indien des huit industries principales avait augmenté de 11,6% en août. De même, l'indice IHS Markit India Manufacturing Purchasing Managers (PMI) corrigé des variations saisonnières s'est amélioré, passant de 52,3 en août à 53,7 en septembre, indiquant une plus forte expansion des conditions générales des affaires dans le secteur. Les données de sept villes, fournies par les consultants immobiliers d'Anarock, montrent que les ventes de logements ont été multipliées par deux entre juillet et septembre et que les prix moyens ont augmenté de 3 %. De plus, avec l'expansion des vaccinations et la baisse du nombre de cas de Covid, les chances d'une troisième vague redoutée (et les perturbations économiques associées) ont fortement diminué.

Donc, si l'économie est déjà en voie de guérison, pourquoi ne devrait-elle pas La RBI ne revient-elle pas à son objectif principal de freiner l'inflation d'autant plus que l'inflation sous-jacente est élevée et collante ?

3. De nombreux analystes s'attendent à ce que les prix du pétrole brut franchissent la barre des 90 $ le baril d'ici la fin de l'année. Certains s'attendent à ce que les prix atteignent 100 $/baril d'ici décembre. Cela implique que, en supposant que le gouvernement continue de taxer les produits pétroliers tout aussi lourdement, un litre d'essence pourrait coûter près de 125-130 Rs d'ici 2022. la composante inflation (hors carburant) est déjà assez élevée.

Newsletter | Cliquez pour obtenir les meilleurs explications de la journée dans votre boîte de réception

4. La Fed américaine a signalé qu'elle commencerait à resserrer sa politique monétaire. Grâce à la hausse de l'inflation dans les économies avancées telles que les États-Unis, les rendements obligataires (probablement le meilleur marqueur des taux d'intérêt) ont déjà grimpé en flèche. La décision de la Fed pourrait forcer la RBI à agir en tandem afin de s'assurer que l'Inde reste attrayante pour les investisseurs mondiaux.

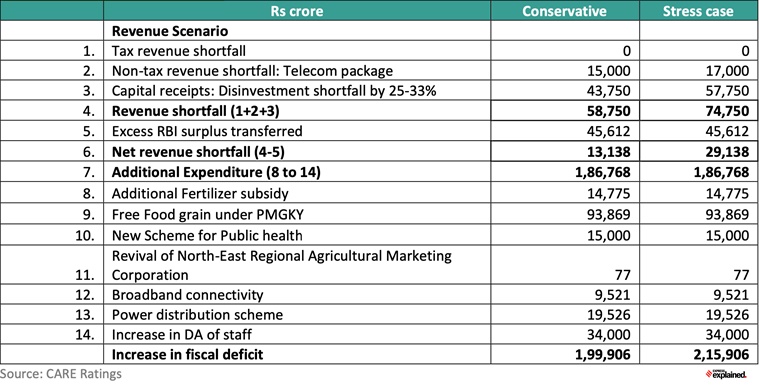

5. Alors que les analystes d'ICICI et de Nomura s'attendent à ce que le dérapage budgétaire diminue cette année, d'autres, comme Madan Sabnavis de CARE Ratings, s'attendent à l'exact opposé. Voir le tableau ci-dessous où Sabnavis, l'économiste en chef de CARE Ratings, s'attend à ce que le déficit budgétaire augmente en raison des déficits de recettes et du gaspillage des dépenses. « En supposant qu'il n'y ait pas de changement dans le PIB nominal, l'augmentation du montant du déficit budgétaire ferait potentiellement grimper le déficit budgétaire de 7,65 % à 7,72 % du PIB au cours de l'exercice 22, entraînant un glissement de 0,9 à 1,0 point de pourcentage par rapport à l'estimation budgétée de 6,76 %”, écrit-il dans une note récente.

![]()

Source : CARE Ratings

Source : CARE Ratings

Dans cette perspective, stimuler la croissance économique devient moins préoccupant que freiner l'inflation , et, en tant que tel, la RBI peut sembler justifiée d'augmenter les taux.

📣 REJOIGNEZ-NOUS MAINTENANT 📣 : The Express Explained Telegram Channel

Que fera la RBI ?

< p>L'argent intelligent est sur la RBI maintenant un statu quo en octobre. Les lecteurs doivent se rappeler que dans le monde réel, l'économie politique l'emporte souvent sur l'économie. Pendant la saison des fêtes, qui vient de commencer, le gouvernement espère que la consommation alimentée par le crédit – qu'il s'agisse d'une nouvelle voiture, d'une nouvelle maison ou d'un nouveau téléphone – soutiendra l'économie. Il est peu probable que la RBI augmente les taux d'intérêt à un moment aussi critique par le gouvernement.

Vous pouvez très bien vous demander : alors qu'en est-il de l'inflation, d'autant plus que le gouvernement fait face à cinq élections clés à l'Assemblée nationale au début de 2022 ?

La réponse réside dans le fait qu'une grande partie de l'inflation actuelle de l'Inde est due aux taxes sur les prix des carburants. Pour réduire cela, le gouvernement n'a pas vraiment besoin de la RBI.

Partagez vos points de vue et vos questions à udit.misra@expressindia.com

Soyez prudent pendant les festivités et restez en sécurité< /p>

Udit

- Le site Web d'Indian Express a été classé GREEN pour sa crédibilité et sa fiabilité par Newsguard, un service mondial qui évalue les sources d'information en fonction de leurs normes journalistiques.

© IE Online Media Services Pvt Ltée