TOEN DE kleine lettertjes duidelijk werden over de Union Budget, daalden de aandelen van levensverzekeringsmaatschappijen fors. Reden: tegen die tijd waren de markten op de markt gekomen dat de aanpassingen in schijven en tarieven in het nieuwe belastingregime (NTR) ertoe kunnen leiden dat belastingbetalers van het oude regime afstappen — en leiden tot een daling van de vraag naar levensverzekeringsproducten als belasting -besparingsinstrumenten.

Lees ook |Drie grote voordelen van de Uniebegroting 2023-24: kapitaaluitgaven, fiscaal voorzichtigheid en nieuw IT-regime

Dit sentiment werd versterkt door een andere aankondiging over het heffen van belasting op inkomsten uit levensverzekeringsproducten 8212; behalve ULIP's, die al een limiet — waar de totale jaarlijkse premie Rs 5 lakh overschrijdt.

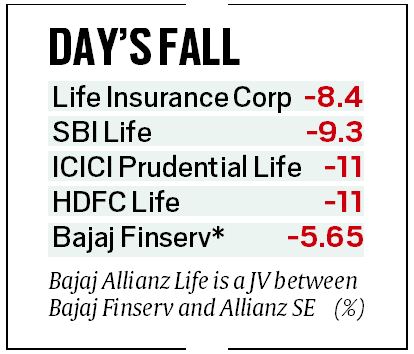

Terwijl de LIC-aandelen met 8,4 procent daalden, daalden die van SBI Life met 9,3 procent. ICICI Prudential Life en HDFC Life waren getuige van een scherpe daling van 11 procent en Bajaj Finserv daalde met 5,65 procent.

Lees |Budget's goede economie: geen schaduw van 2024, licht van fiscale voorzichtigheid

Marktdeelnemers zeggen dat met de tweaks in NTR-platen en -tarieven, biedt de regering bijna dezelfde voordelen als die beschikbaar zijn in het oude belastingregime met alle toepasselijke aftrekposten, waaronder investeringen onder sectie 80C (onder andere levensverzekeringspremie, PPF en hoofdsom voor woningkredieten), rentelasten op woonleningen en premiebetalingen op de zorgverzekering.

Alleen abonneeverhalenAlles bekijken Besmetting met Adani verspreidt zich terwijl de Indiase benchmark de correctie nadert Nu de kloof in uitkeringen tussen het oude en het nieuwe belastingregime kleiner wordt, denken experts dat veel belastingbetalers het verleidelijk kunnen vinden om naar de NTR, die geen nalevingslast heeft. Lees ook |PM Modi prijst Begroting 2023, zegt dat het dromen van ambitieuze samenleving, boeren en middenklasse zal vervullen “Levensverzekeringsaandelen waren getuige van aanzienlijke zorgen over verkopen op aanvraag, aangezien de begrotingsvoorstellen dergelijke verzekeringsregelingen minder aantrekkelijk maakten als belastingbesparing instrument. De EU-begroting heeft een grotere stimulans gegeven aan individuen om over te stappen op het nieuwe belastingregime, dat geen voorstander is van belastingvrijstellingen voor investeringen in verzekeringsregelingen”, aldus Cyril Charly, onderzoeksanalist bij Geojit Financial Services. “Om bezorgdheid toe te voegen aan de groeivooruitzichten, werd ook voorgesteld om de inkomsten uit levensverzekeringsproducten (anders dan ULIP's) uitgegeven na 1 april 2023 te belasten, waarbij de totale jaarlijkse premie Rs 5 lakh overschrijdt. Dit heeft het belastingvrije voordeel van hoogwaardige traditionele verzekeringen weggenomen, waardoor ze minder aantrekkelijk zijn geworden voor beleggingen. Dit heeft ertoe geleid dat investeerders de groeivooruitzichten van de sector heroverwegen, waardoor ze aan de zijlijn blijven staan', zei Charly. Advertentie De CEO van een financiële dienstverlener zei dat met de aanpassingen in het nieuwe belastingregime , heeft de regering onderstreept dat particulieren een woningkrediet alleen moeten aangaan voor woonbehoeften, niet ook om belasting te besparen — en koop verzekeringsproducten voor bescherming en niet voor het extra voordeel van belastingbesparing. Uniebegroting 2023: alles wat u moet weten![]()

< /figuur>Japanse literaire reus Haruki Murakami brengt na zes jaar nieuwe roman uit

< /figuur>Japanse literaire reus Haruki Murakami brengt na zes jaar nieuwe roman uit