![]()

Une valorisation élevée des marchés boursiers ne garantit pas nécessairement une baisse des marchés de demain, tout comme une valorisation faible n'implique pas une envolée immédiate. (Photo d'archive express par Jaipal Singh)

Une valorisation élevée des marchés boursiers ne garantit pas nécessairement une baisse des marchés de demain, tout comme une valorisation faible n'implique pas une envolée immédiate. (Photo d'archive express par Jaipal Singh)

ExplainSpeaking-Economy est une newsletter hebdomadaire d'Udit Misra, livrée dans votre boîte de réception tous les lundis matin. Cliquez ici pour vous abonner

Chers lecteurs,

La semaine dernière, la Reserve Bank of India a publié son dernier rapport sur la stabilité financière (FSR). Le FSR est publié semestriellement et comprend les contributions de tous les régulateurs du secteur financier. C'est le document principal pour comprendre l'état actuel des risques pour la stabilité du système financier indien.

ExplainSpeaking analyse régulièrement les FSR. Voici le lien vers le dernier qui a été publié fin décembre. La dernière copie inclut les liens vers les précédents articles d'ExpliqueSpeaking sur les FSR antérieurs.

Le meilleur d'Express Premium

UPSC Key-July 5, 2022: Pourquoi lire 'Muscular Regional Policies' ou 'Allur…

Premium

PremiumAlors que PAGD assemble le devant du scrutin commun, BJP & amp; les petits partis font face à un ch…

Premium

PremiumDonner un sens aux inondations en Assam : pourquoi les rivières sont devenues violentes au 20e sièc…

Premium

PremiumLes alliés du BJP et du Shiv Sena pourraient ne pas poursuivre la faction UddhavPlus d'histoires premium >>

Quel est le principal point à retenir du dernier FSR ?

Au cours de la dernière décennie, l'un des principaux risques pesant sur la stabilité financière de l'Inde a été le niveau élevé d'actifs non performants (NPA) dans le système bancaire. Les NPA ne sont qu'une façon élégante de désigner les prêts bancaires qui ne sont pas remboursés. Comme on pouvait s'y attendre, si le niveau de NPA augmente et/ou reste constamment élevé, les banques souffrent d'une rentabilité réduite. Lorsque cela se produit, les banques ont tendance à tarder à accorder de nouveaux prêts. Cela, à son tour, freine l'activité économique dans l'ensemble de l'économie.

Dans une large mesure, un niveau élevé de NPA, en particulier parmi les banques du secteur public, a été l'une des principales raisons qui ont freiné la croissance économique de l'Inde dans la phase pré-Covid.

Cependant, les nouvelles à ce sujet le front n'a cessé de s'améliorer. En un mot, en mars 2022, les prêts non performants bruts (GNPA) du système bancaire étaient tombés à leur plus bas niveau en six ans. Vous pouvez en savoir plus sur ce problème en cliquant sur cette histoire ainsi que sur cet éditorial de The Indian Express.

Le meilleur des explications

Cliquez ici pour en savoir plus

Mais l'ExpliqueParler de cette semaine se concentrera sur le l'état des marchés boursiers indiens.

Il y a trois raisons principales à cela.

#1: Dans le dernier FSR, l'une des principales observations qui a attiré l'attention de tous était la déconnexion croissante entre les marchés boursiers indiens et l'économie réelle. le marché boursier a bondi sur de fortes reprises avec des corrections intermittentes », a déclaré le FSR de décembre.

Le vif intérêt des investisseurs avait fait monter en flèche les ratios cours/bénéfice (P/E). Au 13 décembre, le ratio cours/bénéfice prévisionnel sur un an pour l'Inde était supérieur de 35,1 % à sa moyenne sur 10 ans et l'un des plus élevés au monde.

À ne pas manquer |![]()

Explications quotidiennes de The Indian Express

Explications quotidiennes de The Indian Express

“Cela reflète une certaine déconnexion entre l'économie réelle et les marchés boursiers”, a déclaré le rapport RBI.

C'était vrai : d'une part, la croissance du PIB de l'économie nationale n'avait cessé de décélérer depuis le début de l'exercice 2017-18 et pourtant, d'autre part, le marché boursier atteignait des sommets historiques.

#2 : Au cours des dernières semaines et des derniers mois, tout comme plusieurs marchés boursiers mondiaux, les marchés boursiers indiens ont quitté leurs plus hauts historiques (voir le graphique 1.45).< /p> ![]()

Graphique 1.45 : Mouvements des indices Nifty 50 et des indices boursiers mondiaux (janvier 2022-juin 2022)

Graphique 1.45 : Mouvements des indices Nifty 50 et des indices boursiers mondiaux (janvier 2022-juin 2022)

“Les indices boursiers nationaux ont réalisé des gains significatifs en 2020 et 2021, surperformant leurs pairs grâce à de meilleures perspectives de croissance. Les développements en 2022 ont cependant déstabilisé les sentiments du marché et accru l'aversion au risque, la guerre déclenchant une vente massive. Conformément aux corrections en cours sur les marchés boursiers des principales économies, les sentiments sur les marchés boursiers indiens sont devenus baissiers et ont enregistré des rendements négatifs, le BSE Sensex diminuant de 11,6 % et le Nifty 50 de 11,5 % entre fin décembre et le 16 juin. , 2022 », déclare le dernier FSR.

La question est donc : la récente « correction » a-t-elle résolu le problème de la surévaluation des marchés boursiers indiens et de leur déconnexion des réalités du terrain ?

Également dans Explication |Le problème émergent du double déficit de l'Inde

#3 : La troisième raison de se pencher sur cette question est motivée par le changement remarquable du profil des investisseurs des marchés boursiers indiens depuis le début de la pandémie.

Le fait est qu'au cours des derniers mois, les marchés boursiers indiens les marchés boursiers ont été soutenus par les investisseurs nationaux alors même que les investisseurs étrangers ont de plus en plus déserté les marchés indiens.

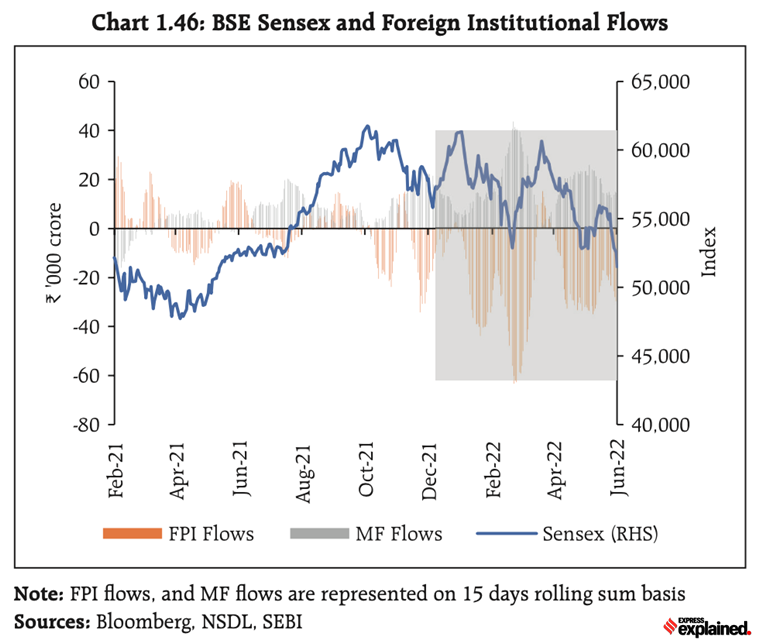

“Les retombées du sentiment mondial d'aversion au risque ont déclenché des sorties de fonds des FPI (investisseurs de portefeuille étrangers) des EME (ou économies de marché émergentes), y compris l'Inde. Après des entrées record de Rs 2,76 lakh crore en 2020-21, les actions indiennes ont subi des pressions de vente de la part des investisseurs institutionnels étrangers (FII) pour le huitième mois consécutif jusqu'en mai 2022 avec une sortie nette totale de Rs 1,3 lakh crore en 2021-22 et cumulé sortie nette de 66 809 crores de roupies en avril et mai 2022. Les intérêts d'achat soutenus des investisseurs institutionnels nationaux (DII) ont cependant soutenu le marché, plafonnant les pertes », a déclaré le FSR (voir les graphiques 1.46 et 1.47) .

![]()

Graphique 1.46 : ESB Sensex et flux institutionnels étrangers (février 2021 – ; juin 2022)

Graphique 1.46 : ESB Sensex et flux institutionnels étrangers (février 2021 – ; juin 2022) ![]()

Graphique 1.47 : Tendances des investissements étrangers et nationaux dans le segment des espèces (novembre 2021 – ; mai 2022)

Graphique 1.47 : Tendances des investissements étrangers et nationaux dans le segment des espèces (novembre 2021 – ; mai 2022)

En d'autres termes, si les marchés sont toujours surévalués, ce qui est en jeu, c'est l'intérêt des investisseurs nationaux.

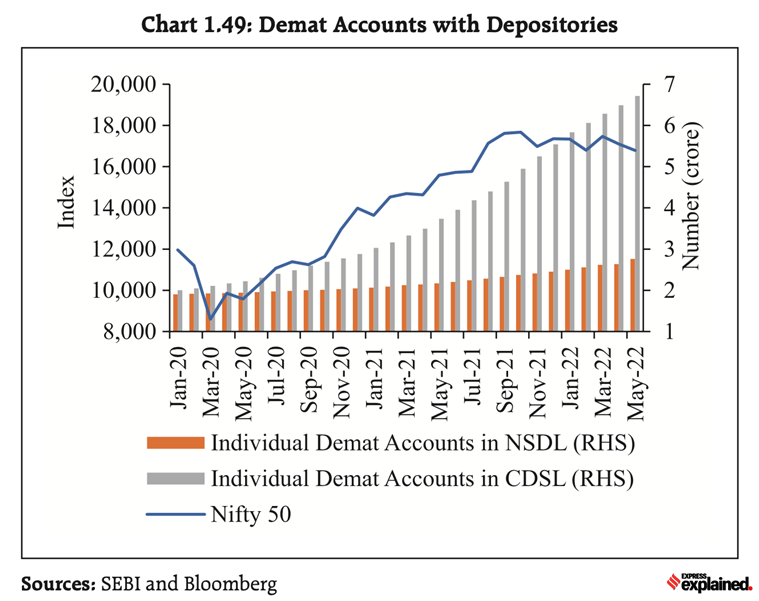

“La participation des investisseurs individuels aux bourses a considérablement augmenté depuis le début du Covid-19 La pandémie et l'enregistrement de nouveaux investisseurs sur les bourses s'étendent au-delà des centres métropolitains et des grandes villes. De janvier 2020 à mai 2022, le nombre de comptes Demat de particuliers a été multiplié par 3,4 dans Central Depository Services Limited (CDSL) et par 1,5 fois dans National Securities Depository Limited (NSDL) (voir graphique 1.49) », déclare le RBI.

![]()

Graphique 1.49 : Comptes démat auprès des dépositaires (janvier 2020 – ; mai 2022)

Graphique 1.49 : Comptes démat auprès des dépositaires (janvier 2020 – ; mai 2022)

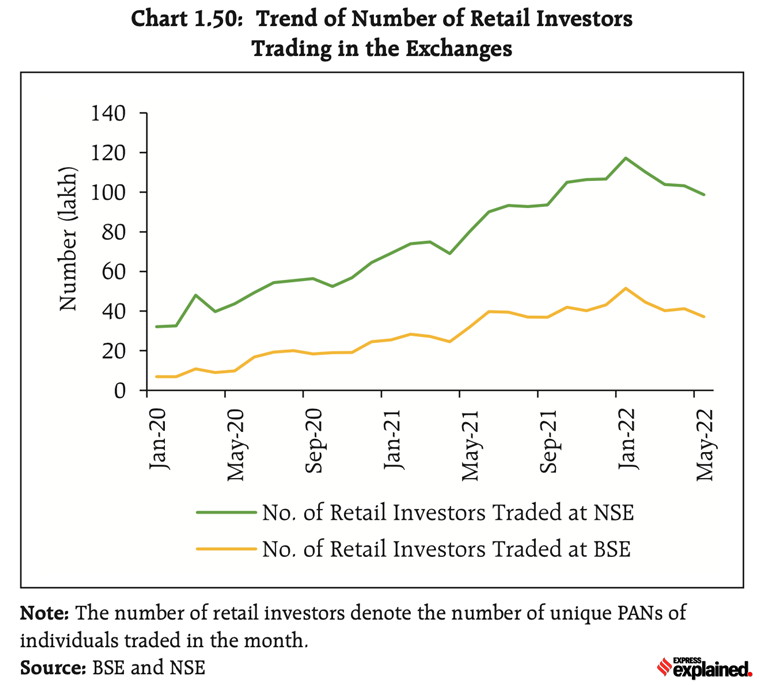

“Le le nombre d'investisseurs particuliers qui négocient activement en bourse est également en hausse (voir graphique 1.50),” ; ajoute la RBI.

![]()

Graphique 1.50 : Tendance du nombre d'investisseurs de détail négociant en bourse. (Janvier 2020 – Mai 2022)

Graphique 1.50 : Tendance du nombre d'investisseurs de détail négociant en bourse. (Janvier 2020 – Mai 2022)

Selon la RBI, plusieurs facteurs ont contribué à ce que de plus en plus d'investisseurs nationaux se tournent vers les marchés boursiers.

« La baisse des rendements réels des investissements obligataires, la simplification des processus d'enregistrement de la connaissance de votre client (KYC), l'utilisation efficace de la technologie numérique et l'ouverture de comptes en ligne, la disponibilité accrue des informations d'investissement sur les modes numériques et la sensibilisation croissante du public ont favorisé un élargissement de la base d'investisseurs, y compris les nouveaux investisseurs », déclare le FSR.

Incidemment, juste au moment (en avril) où les marchés boursiers nationaux ont commencé à chuter, ExplainSpeaking a expliqué pourquoi les investisseurs nationaux se précipitaient où les investisseurs étrangers craignent de s'aventurer.

Alors, les marchés indiens ont-ils suffisamment corrigé ? Ou sont-ils toujours surévalués ?

C'est une question importante car de plus en plus d'investisseurs nationaux se précipitent pour commencer à investir dans des fonds communs de placement via le plan d'investissement systématique (SIP).

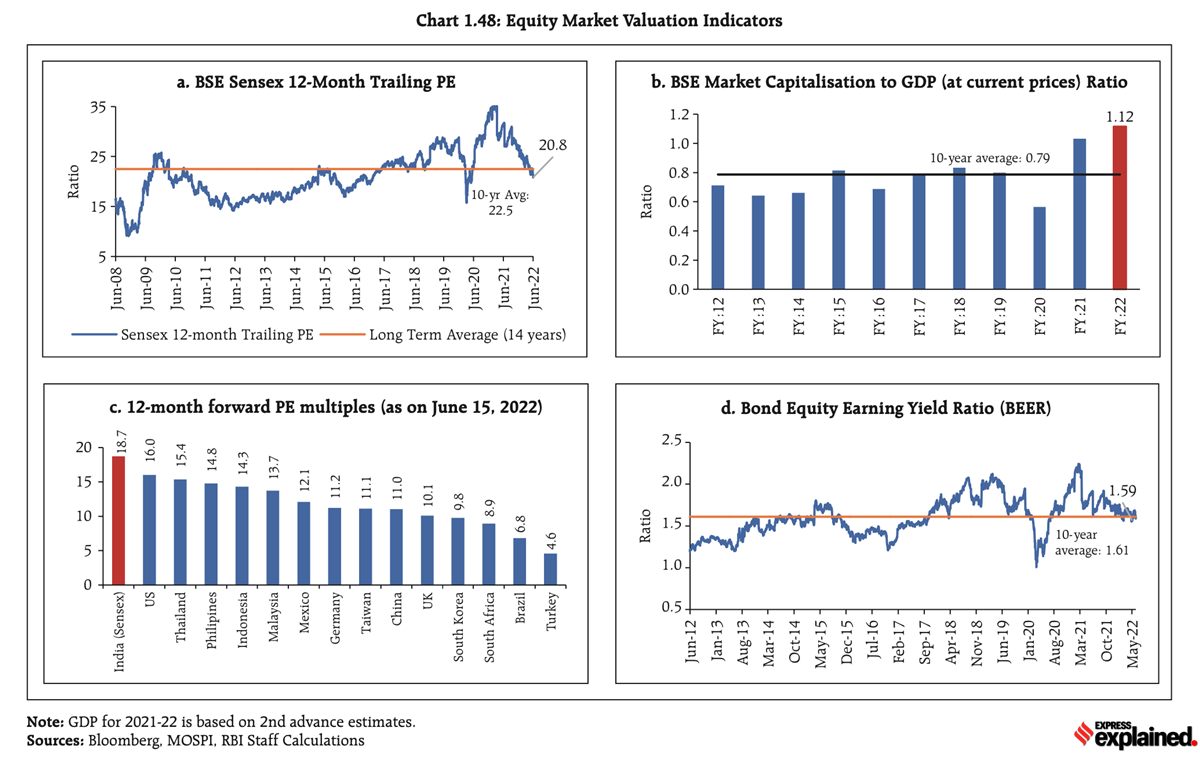

< p>Cependant, il n'y a pas de réponse infaillible en matière de valorisation boursière. En règle générale, 3 à 4 indicateurs clés (voir le graphique 1.48) sont utilisés pour arriver à une réponse. Le dernier FSR a également fait de même. Voici une explication des quatre mesures utilisées par RBI.

![]()

Graphique 1.48 : Les indicateurs clés pour comprendre les valorisations des marchés actions >

Graphique 1.48 : Les indicateurs clés pour comprendre les valorisations des marchés actions >

Le ratio PE « arrière » de l'indice boursier n'est rien d'autre que la valeur globale de l'indice divisée par le « bénéfice par action » de toutes les sociétés incluses dans cet indice. Comme le montre le graphique, le ratio cours/bénéfices (PE) sur 12 mois du BSE Sensex a fortement chuté. Au niveau de 20,8 à la mi-juin 2022, il est désormais “bien au-dessus de sa moyenne décennale de 22,4”, constate le FSR (voir graphique 1.48 a).

![]()

Graphique 1.48a : ESB Sensex PE sur 12 mois (juin 2008 – ; juin 2022)

Graphique 1.48a : ESB Sensex PE sur 12 mois (juin 2008 – ; juin 2022)

En d'autres termes, le ratio PE traînant suggérerait que les marchés ont connu suffisamment de corrections et ne sont plus surévalués.

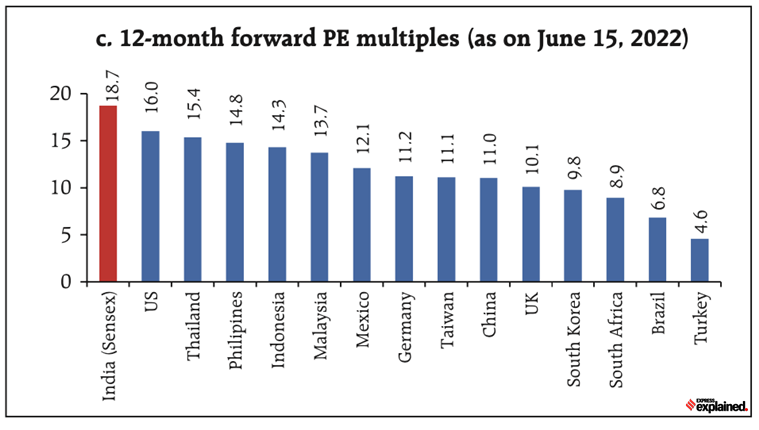

#2 : Le rapport cours/prix “à terme” sur 12 mois -ratio des bénéfices

Ceci est similaire à la première métrique mais au lieu de regarder le ratio PE basé sur les bénéfices passés, ici on regarde le “forward” Le ratio PE, qui utilise les bénéfices “attendus” (au cours des 12 prochains mois).

Sur cette mesure, cependant, Sensex est toujours au-dessus (lire plus coûteux) de ses pairs des marchés émergents et développés (voir Graphique 1.48 c).

![]()

Graphique 1.48c : Multiples PE à terme sur 12 mois (au 15 juin 2022)

Graphique 1.48c : Multiples PE à terme sur 12 mois (au 15 juin 2022)

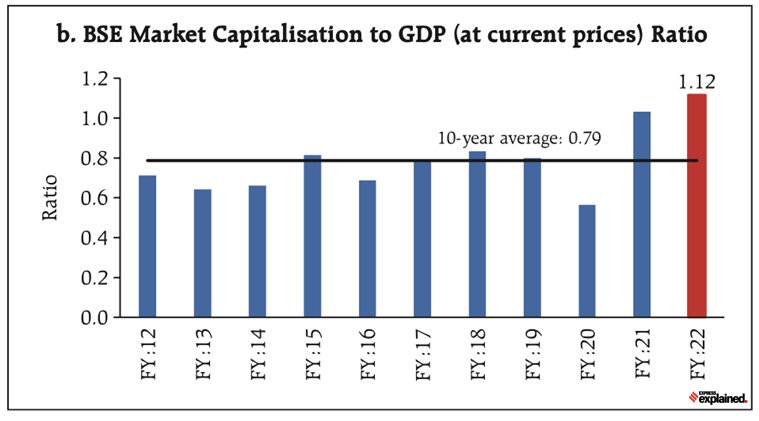

#3 : Le ratio capitalisation boursière/PIB

Ceci est également appelé la métrique de Warren Buffet car l'investisseur légendaire l'utilise souvent pour évaluer si un marché particulier est bon marché ou cher. En termes simples, ce ratio est obtenu en divisant la capitalisation boursière totale (ou la valeur monétaire) de toutes les actions cotées par le PIB nominal de l'économie concernée.

Comme Graphique 1.48b montre, pour BSE Sensex, ce ratio est encore bien supérieur à la moyenne sur 10 ans, suggérant que le marché est surévalué.

![]()

Graphique 1.48b : Ratio capitalisation boursière/PIB de l'ESB

Graphique 1.48b : Ratio capitalisation boursière/PIB de l'ESB

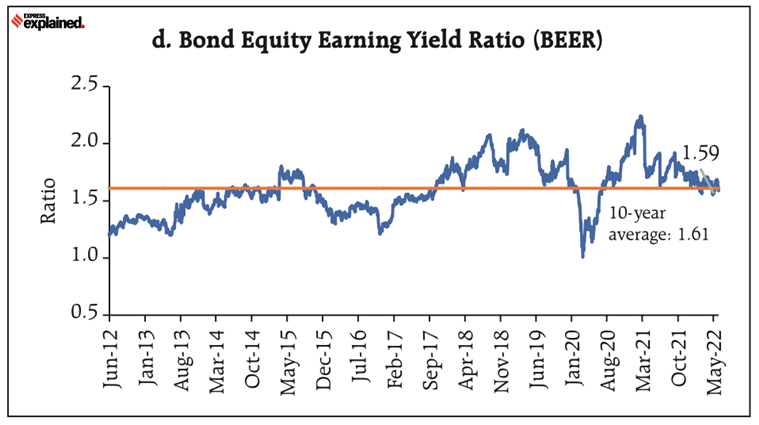

#4 : Le ratio rendement/rendement obligataire (ou BEER)

C'est encore une autre façon de voir si un marché boursier est surévalué ou non. Investir dans des obligations est l'exact opposé d'un investissement dans des actions en raison de profils de risque diamétralement opposés. Lisez cet article pour en savoir plus sur les rendements obligataires.

Dans BEER, l'idée est de comparer le rendement des obligations avec le rendement des actions. Le rendement des actions n'est rien d'autre que le bénéfice par action divisé par le prix de l'action ou l'indice global.

Ainsi, BEER mesure l'attractivité relative des actions par rapport à leurs cousines beaucoup plus sûres ( — les obligations).

Si la valeur BEER est supérieure à 1,0, cela indique que le marché boursier est surévalué. Une valeur inférieure à 1,0 suggère que le marché boursier est sous-évalué.

Comme le montre le graphique 1.48d, le BEER a quitté ses sommets et est même tombé en dessous de sa moyenne à long terme de 1,61.

![]()

Graphique 1.48d : Ratio de rendement des actions obligataires (BEER) [juin 2012 – ; Mai 2022]Il y a deux façons d'examiner cette valeur. D'une part, la BIÈRE a quitté ses récents sommets et, d'autre part, le ratio continue d'être bien au-dessus de la barre des 1,0.

Graphique 1.48d : Ratio de rendement des actions obligataires (BEER) [juin 2012 – ; Mai 2022]Il y a deux façons d'examiner cette valeur. D'une part, la BIÈRE a quitté ses récents sommets et, d'autre part, le ratio continue d'être bien au-dessus de la barre des 1,0.

Finalement, chaque investisseur national prendra sa décision car c'est une question d'appréciation. De plus, une valorisation élevée ne garantit pas nécessairement une chute des marchés de demain, tout comme une valorisation faible n'implique pas une hausse immédiate. Mais ces mesures aident les investisseurs à prendre conscience des risques et des opportunités.

Que pensez-vous de la valorisation boursière ? Partagez vos opinions sur udit.misra@expressindia.com

Restez masqué et restez en sécurité,

Udit

Newsletter | Cliquez pour recevoir les meilleurs explicatifs de la journée dans votre boîte de réception