![]()

Avec le budget indien qui approche, ce qui compte le plus, c'est la stratégie globale du gouvernement pour soutenir la croissance de l'Inde. (Photo : AP)

Avec le budget indien qui approche, ce qui compte le plus, c'est la stratégie globale du gouvernement pour soutenir la croissance de l'Inde. (Photo : AP)

ExplainSpeaking-Economy est une newsletter hebdomadaire d'Udit Misra, livrée dans votre boîte de réception tous les lundis matins. Cliquez ici pour vous abonner

Chers lecteurs,

Dans à peine une semaine, le gouvernement central indien dévoilera le budget de l'Unionpour le prochain exercice (2022-23). Comme la plupart des années, cette année aussi – et peut-être plus encore compte tenu des taux d'inflation élevés des deux dernières années – vos premières questions pourraient être : le budget fera-t-il baisser les prix ? La voiture ou la maison de vos rêves sera-t-elle moins chère ? Ou sera-t-il moins cher de le faire fonctionner parce que les taxes sur l'essence et le diesel ont été réduites ? Bénéficierez-vous d'une réduction d'impôt sur le revenu ? Le ministre des Finances augmentera-t-il les plafonds d'exonération du revenu imposable, réduisant ainsi votre assujettissement à l'impôt ? Ou allez-vous trouver un emploi ou un emploi mieux rémunéré ?

Bien sûr, ce sont des préoccupations légitimes. Mais à un moment où l'économie indienne, qui perdait déjà rapidement sa dynamique de croissance au cours des trois années qui ont précédé la pandémie, espère consolider sa reprise, ce qui compte le plus, c'est la stratégie globale du gouvernement pour soutenir la croissance de l'Inde. histoire de la croissance.

https://images.indianexpress.com/2020/08/1×1.png Dans Premium Now |ExplainSpeaking : Bref historique de l'inflation et des taux de salaire dans les 5 États soumis aux sondages

Certes, l'adoption d'une stratégie économique erronée ou du moins sous-optimale pourrait nuire à la trajectoire de croissance de l'Inde au cours de la prochaine décennie. Cela, à son tour, pourrait bien se traduire par moins d'emplois, une baisse de la productivité et des prix plus élevés au fil du temps.

La phase allant de l'annonce de la démonétisation en novembre 2016 jusqu'au début de la pandémie de Covid en était un bon exemple. Le taux de croissance global du PIB de l'Inde a ralenti, passant d'environ 8 % en 2016-2017 à seulement 4 % en 2019-20. Qu'il s'agisse de l'industrie manufacturière, de l'immobilier ou de la construction – des secteurs qui étaient censés créer des millions de nouveaux emplois – tous ont connu une chute alarmante de l'emploi total,ouvrant ainsi la voie aux chômeurs pour se précipiter vers un secteur agricole non rémunérateur en 2021.

Dans l'ensemble, le taux d'emploi de l'Inde a chuté. Un chômage historique et la croissance défaillante a non seulement exacerbé les inégalités de revenus et de richesse, mais a également conduit à une augmentation du nombre absolu de pauvres en Inde – un renversement sans précédent et embarrassant de la réduction de la pauvreté.

Dans les années qui ont précédé la dirigée par Covidrécession technique, il y avait beaucoup de désaccord sur l'approche du gouvernement.

D'une part, le gouvernement ne semblait pas disposé à accepter qu'il y ait eu une décélération constante. Deuxièmement, dans la mesure où il était indéniable qu'il y avait un ralentissement, le diagnostic du gouvernement était qu'il s'agissait d'un problème d'offre et non d'un ralentissement de la demande. En tant que tel, il était naturel pour elle de déclencher une réforme – une réduction brutale et historique des taux d'imposition des sociétés – visant à stimuler l'offre dans l'économie.

Mais comme le ralentissement était dû à une demande réduite, les entreprises ont simplement empoché la manne de ne pas avoir à payer autant d'impôts et ont soit amélioré leurs bénéfices, soit remboursé leurs dettes existantes, au lieu d'augmenter les investissements dans l'économie (et donc de créer de nouveaux emplois et une plus grande prospérité).

Avec les blocages induits par Covid d'une part et la réduction des revenus d'autre part, le problème de la demande s'est encore accentué. Il a de nouveau été avancé que le gouvernement aurait dû dépenser davantage à la fois directement et via de nouveaux investissements pour stimuler la demande globale.

Cependant, les résultats des données du PIB du deuxième trimestrea fourni un point de données frappant : parmi les trois principaux moteurs de croissance – la demande de consommation privée, la demande de consommation du gouvernement et les nouveaux investissements dans l'économie – ce sont les investissements qui ont à eux seuls tiré le PIB au-dessus des niveaux d'avant Covid, même si la demande de consommation sont restés en deçà des niveaux de 2019-20 et les dépenses publiques ont été les plus faibles des cinq dernières années. En revanche, plus d'investissements ont été réalisés au cours du deuxième trimestre de l'exercice 22 qu'au cours de n'importe quel deuxième trimestre au cours des cinq dernières années.

![]()

Un de côté sur ce qui est considéré comme des investissements.

Pour ceux qui ne savent pas en quoi consistent les investissements, voici une petite précision : Les investissements en question sont techniquement appelés Formation Brute de Capital Fixe (ou FBCF). Ils comprennent deux composantes principales.

Construction : toutes les « nouvelles » constructions et les modifications et réparations majeures des bâtiments, autoroutes, rues, ponts, ponceaux, voies ferrées, voies ferrées, métros, aéroports, aires de stationnement, barrages, drainages, puits et autres sources d'irrigation, projets d'eau et d'électricité, systèmes de communication tels que lignes téléphoniques et télégraphiques, bonification des terres, diguettes et autres améliorations des terres, plantation et culture de nouveaux vergers, etc.

Machines et équipements : tous les types de machines non électriques et électriques telles que les machines agricoles, les machines de production d'énergie, la fabrication, les équipements de transport, les meubles et l'ameublement. Sont également inclus les accroissements de bétail en ce qui concerne les animaux reproducteurs, les animaux de sécheresse, les bovins laitiers et d'autres animaux élevés pour les coupures de laine.

Ce n'est pas une liste complète mais devrait donner une bonne idée de ce que nous voulons dire lorsque nous dites “investissements” ici.

Un pourcentage écrasant de tous ces investissements sont réalisés dans le secteur privé – soit par des entreprises ou des ménages – et seulement 20 à 25% environ par le gouvernement ou des entités publiques. C'est pourquoi la FBCF est un bon marqueur de la demande d'investissement privé dans l'économie.

Une dernière clarification sur les investissements que certains lecteurs ont demandée. La variable la plus large pour suivre la formation de capital dans une économie est la formation brute de capital (GCF). Il comprend deux autres types d'investissements en dehors de la FBCF. Il y a des « objets de valeur » (ils comprennent les dépenses effectuées pour acquérir des choses comme l'or, des pierres précieuses, des peintures, etc.) et la « variation des stocks » (ou CIS et cela comprend les matériaux et les fournitures, les travaux en cours et les produits finis et les marchandises en cours). la possession des producteurs et des négociants”. Les trois types de dépenses – FBCF, objets de valeur et CIS – sont ajoutés dans les calculs du PIB.

Revenons à l'analyse. Sur la base de cette récente flambée des investissements, le gouvernement estime – selon la Revue économique mensuelle du ministère des Finances (pour novembre) – que “la reprise suggère un redémarrage du cycle d'investissement, soutenu par une couverture vaccinale en hausse et une gestion économique efficace activant le macro et les micro-moteurs de la croissance”.

Il est certain que si le gouvernement pense que les investissements se maintiendront à partir de maintenant, il devrait adapter le budget de l'Union assez différemment d'un scénario où il prévoit la possibilité que l'investissement peut ne pas durer.

Cette hypothèse – que la reprise économique de l'Inde est suffisamment forte pour lancer un cycle d'investissement durable, qui, à son tour, propulse la croissance future – pourrait bien être le plus grand appel stratégique du prochain budget de l'Union.

![]()

À première vue, les raisons pour lesquelles le cycle d'investissement ne se maintiendrait pas ne manquaient pas. Comme l'observe une note de recherche récente des analystes de Nomura : « À première vue, un certain nombre de conditions préalables semblent être en place. Le gouvernement a annoncé diverses réformes, notamment le pipeline d'infrastructures nationales (NIP), le système d'incitations liées à la production, la baisse de l'impôt sur les sociétés et la privatisation. Les entreprises ont désendetté leur bilan pendant la pandémie. Le ratio d'endettement des entreprises a globalement diminué dans tous les secteurs, passant de 0,79 au cours de l'EX19 et de 0,82 au cours de l'EX20 à 0,63 au cours de l'EX21 (voir Figure 113) »

Les analystes de Nomura soulignent en outre que « sans véritable capex [abréviation de dépenses en capital] pendant plus d'une décennie, la capacité d'approvisionnement peut être nécessaire dans certaines industries ». De plus, une autre réforme – la création d'une bad bank – “pourrait également aider à résoudre le problème de l'offre de crédit”.

Pourtant, les analystes de Nomura adoptent une attitude “prudente” et expliquent plutôt pourquoi “un capex vertueux cycle semble peu probable”.

![]()

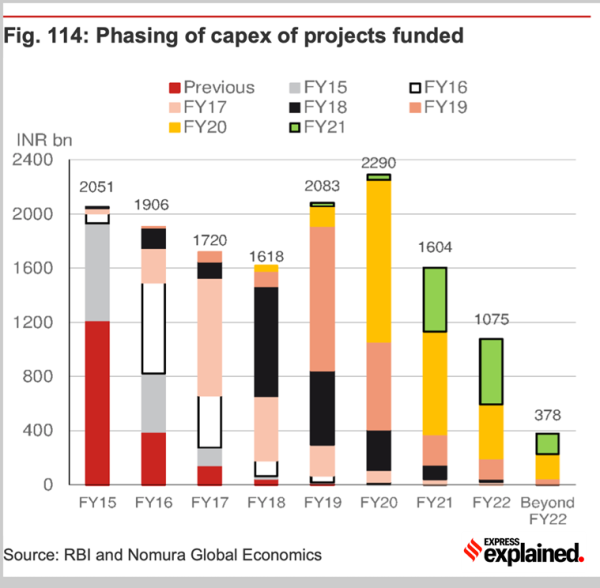

Le graphique montre les phases de capex des projets financés.

Le graphique montre les phases de capex des projets financés.

1. D'une part, le NIP cible des dépenses de 111 000 milliards de roupies (ou lakh crore) entre l'exercice 20 et l'exercice 25, mais Nomura estime que “compte tenu de l'état de préparation et du financement”, seuls les deux tiers de ce montant seraient dépensés. «Le plan prévoit que le Centre contribue à hauteur de 40%, ce qui signifie une dépense d'investissement centrale annuelle d'environ 9 à 10 billions de roupies (~ 3,8% du PIB), soit 60% de plus que le rythme des dépenses au cours des trois dernières années. 40% supplémentaires devront provenir des gouvernements des États, où la modicité des revenus a souvent conduit à des compromis dans les dépenses en capital pour atteindre les objectifs budgétaires. Enfin, le secteur privé devra contribuer à hauteur de 21 % à l'objectif de 111 000 milliards de roupies. Cependant, Nomura souligne que “les phases actuelles des projets existants sanctionnés par les banques et les institutions financières ne semblent pas particulièrement encourageantes (voir Figure 114)”.

![]()

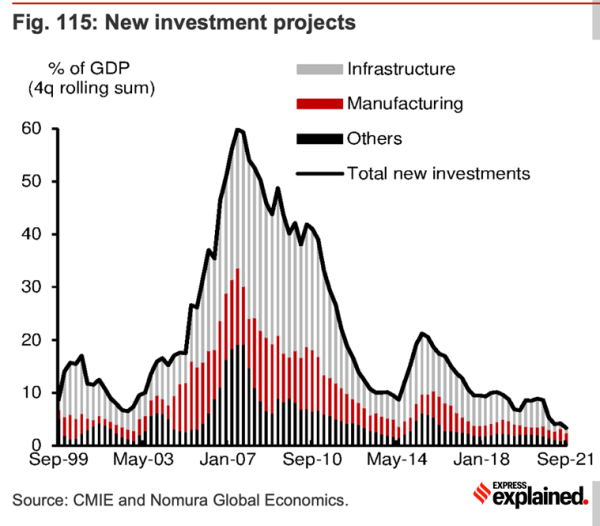

Le graphique montre les nouveaux investissements dans les projets.

Le graphique montre les nouveaux investissements dans les projets.

2. Il pointe en outre vers le graphique du nombre total de nouveaux projets. «Il y a environ 1 075 milliards de roupies (0,5% du PIB) de projets en cours pour l'exercice 22, soit moins que pour l'exercice 21 (0,8% du PIB). À moins que les nouveaux investissements ne reprennent de manière significative, ce qui n'est pas encore le cas (Figure 115), la réserve de projets semble faible. »

3. Cela souligne également le mauvais environnement macroéconomique. Il indique que malgré un écart de production négatif, l'inflation reste supérieure à 5 %, contrairement à l'environnement de faible inflation/forte croissance mondiale du début des années 2000. En tant que tel, il s'attend à ce que l'environnement actuel de taux d'intérêt ultra bas s'inverse.

4. Voici un autre point clé : “La reprise de la demande n'a pas non plus été généralisée, la demande de consommation des ménages à faible revenu étant faible et le taux d'utilisation des capacités étant toujours inférieur à 70 %.” En d'autres termes, alors que les conditions du côté de l'offre peuvent être plus favorables, les conditions du côté de la demande ne le sont pas, “ce qui suggère qu'un cycle d'investissement durable n'est pas encore prévu”.

Nomura n'est pas le seul l'un doute que la reprise des investissements en Inde se maintienne longtemps. Une autre société de recherche, Oxford Economics, a également souligné le “défi de l'investissement à long terme” de l'Inde. Une note récente préparée par Priyanka Kishore souligne qu'il y a des limites à la reprise des investissements menée par le gouvernement.

![]()

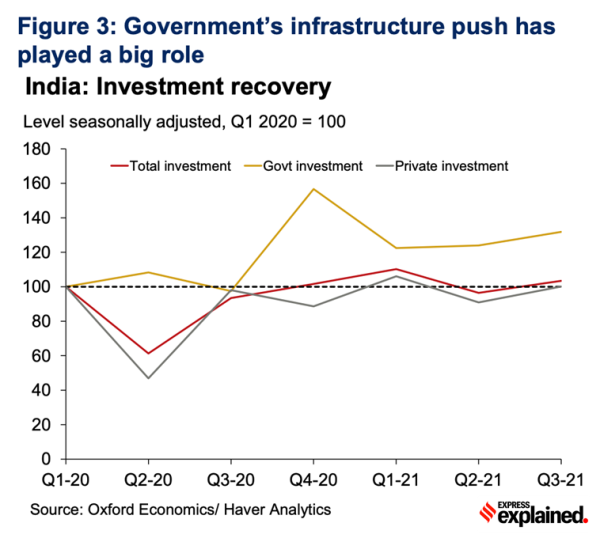

Le graphique montre la poussée d'infrastructure du Centre.

Le graphique montre la poussée d'infrastructure du Centre.

« À ce jour, les dépenses publiques ont stimulé la reprise des investissements, soulignant la forte poussée du gouvernement en matière d'infrastructures (voir la figure 3). Le budget de l'exercice 22 (avril 2021-mars 2022) a affecté 5,5 billions de roupies aux dépenses d'investissement, soit une augmentation de 26 % par rapport à l'année précédente, et propose d'augmenter sa part dans le PIB au plus haut niveau depuis plus d'une décennie. Bien que cela ait catalysé l'investissement à court terme, les contraintes budgétaires et les problèmes de notation de crédit limitent la possibilité pour les investissements publics de continuer à soutenir les tendances globales d'investissement pour toujours », écrit-elle.

![]()

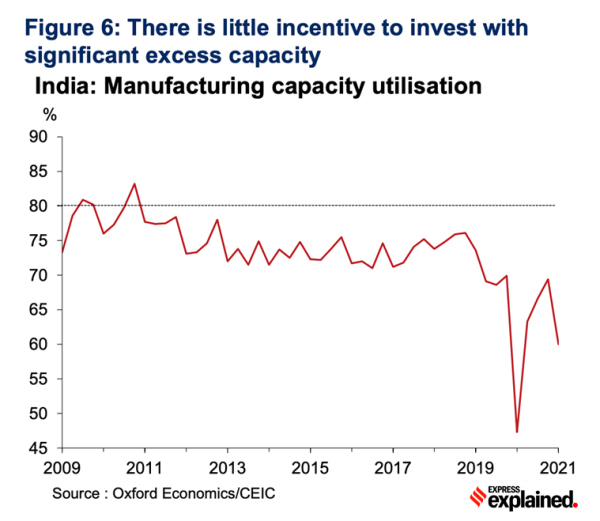

Utilisation de la capacité de fabrication de l'Inde

Utilisation de la capacité de fabrication de l'Inde

Comme Nomura, Oxford Economics est également sceptique quant à la pleine matérialisation des dépenses projetées dans le cadre du NIP. Cela indique également que les niveaux d'utilisation des capacités dans le secteur manufacturier (voir la figure 6) étaient bien inférieurs à 80 % avant même la pandémie. Dans ce contexte, il cite le rapport annuel de la RBI pour 2019-2020, pour réaffirmer que la réduction de l'impôt sur les sociétés de 2019 a été “utilisée dans le service de la dette et dans la constitution de soldes de trésorerie et d'autres actifs à court terme, plutôt que dans le redémarrage du cycle d'investissement”.

En conséquence, alors qu'Oxford Economics s'attend à une hausse progressive du taux d'investissement privé, ils le voient s'établir bien en dessous de son pic de 2012 en 2030.

Partagez vos points de vue et vos questions à udit.misra@expressindia.com< /p>

Restez masqué et restez en sécurité,

Udit

- Le site Web d'Indian Express a été évalué VERT pour sa crédibilité et sa fiabilité par Newsguard, un service mondial qui évalue les sources d'information en fonction de leurs normes journalistiques.