![]()

Il governatore della RBI Shaktikanta Das (foto Express di Prashant Nadkar)

Il governatore della RBI Shaktikanta Das (foto Express di Prashant Nadkar)

Cari lettori,

Più tardi questa settimana, il 6 agosto, il Comitato di politica monetaria della Reserve Bank of India svelerà la sua ultima revisione della politica monetaria. In genere, queste revisioni avvengono una volta ogni due mesi, anche se ci sono stati momenti (come è successo a marzo 2020) in cui la RBI ha deciso di reagire al di fuori di questo ciclo prestabilito; lo ha fatto per contrastare gli impatti negativi della pandemia di Covid-19.

In ciascuno di questi incontri, ci sono due domande chiave che la RBI valuta. Primo, qual è la prospettiva sulla crescita economica (PIL) e, secondo, qual è la prospettiva sull'inflazione al dettaglio.

https://images.indianexpress.com/2020/08/1×1.png

C'è però una differenza molto importante tra queste due preoccupazioni. La RBI è legalmente obbligata a mantenere il tasso di inflazione tra il 2% e il 6%, ma non esiste tale requisito quando si tratta di crescita del PIL.

Best of Explained

Fare clic qui per ulteriori informazioni

In altre parole, l'RBI è richiesto — per legge — garantire che il tasso di aumento dei prezzi al dettaglio nel paese non scenda al di sotto del 2% né superi il 6%. Tuttavia, quando si tratta di crescita del PIL, la RBI non è vincolata da alcun obiettivo di questo tipo. È un'altra questione che come organismo statutario – cioè come organismo che deve la sua esistenza a una legge fatta dal Parlamento – la RBI deve rispettare i desideri del governo e condividere le sue preoccupazioni quando si tratta di crescita economica.

Quindi, ecco la regola pratica per la RBI: se l'inflazione rientra nell'intervallo desiderato, cerca di fare tutto il possibile per stimolare la crescita economica.

In genere, l'aumento della crescita economica si traduce nella riduzione del tasso di interesse che la RBI addebita per prestare denaro alle banche commerciali indiane; questo tasso è chiamato tasso repo. In tal modo, cerca di rendere più facile per tutti gli agenti economici (soprattutto le imprese) cercare nuovi prestiti e stimolare l'attività economica. Ecco una spiegazione più dettagliata su questo.

Ma cosa succede quando l'inflazione è troppo bassa (raramente accade in un'economia in rapida crescita come l'India) o troppo alta (come è stato per la maggior parte dal novembre 2019)?

Quando l'inflazione è troppo alto, la RBI in genere aumenta il tasso di interesse, incentivando così i consumatori a mantenere i propri soldi nei propri conti bancari (invece di spenderli) e allo stesso tempo rendendo più costoso per le imprese contrarre nuovi prestiti. Se l'inflazione al dettaglio è troppo bassa, suggerisce un'attività economica debole e ci si aspetterebbe che la RBI abbassi i tassi di interesse per aumentare il PIL.

![]()

La cosa strana con la politica della RBI ultimamente è che la crescita del PIL indiano è in stallo anche se il tasso di inflazione è aumentato. Naturalmente, la RBI non può stimolare la crescita e allo stesso tempo frenare l'inflazione. Se sceglie di stimolare la crescita quando anche l'inflazione è alta, corre il rischio di alimentare ulteriormente l'inflazione. Per quanto riguarda l'inflazione, la cosa fondamentale da ricordare è che colpisce più duramente i poveri.

La cosa strana con la politica della RBI ultimamente è che la crescita del PIL indiano è in stallo anche se il tasso di inflazione è aumentato. Naturalmente, la RBI non può stimolare la crescita e allo stesso tempo frenare l'inflazione. Se sceglie di stimolare la crescita quando anche l'inflazione è alta, corre il rischio di alimentare ulteriormente l'inflazione. Per quanto riguarda l'inflazione, la cosa fondamentale da ricordare è che colpisce più duramente i poveri.

Finora, di fronte a questa scelta impossibile, la RBI ha preferito stimolare la crescita del PIL rispetto al contenimento dell'inflazione.

Leggi questo pezzo per capire perché lo ha fatto.

< p>Da un po' di tempo, la RBI spera che l'attuale corsa di alta inflazione in India sia solo un fenomeno temporaneo e che, man mano che le catene di approvvigionamento si riprendono dall'interruzione del Covid, il tasso di aumento dei prezzi diminuirà.

Ma come è stato spiegato nel pezzo sopra, l'inflazione ha ha continuato a rimanere in alto. Pertanto, ci si aspetterebbe che la RBI aumenti i tassi di interesse e segnali un cambiamento nella sua posizione.

Tuttavia, questo probabilmente non accadrà quando i membri del MPC si incontreranno questa settimana e la RBI continuerà a mantenere un status quo sui tassi dei pronti contro termine.

Perché?

Perché le preoccupazioni per la crescita economica continuano a persistere.

Newsletter | Fai clic per ricevere le spiegazioni migliori della giornata nella tua casella di posta

Rispetto alle attese di inizio esercizio, la crescita del PIL nel primo trimestre di quest'anno (aprile, maggio e giugno) è stata deludente. Peggio ancora, ci sono buone ragioni per cui è probabile che questa tendenza si diffonda nel corso dell'anno.

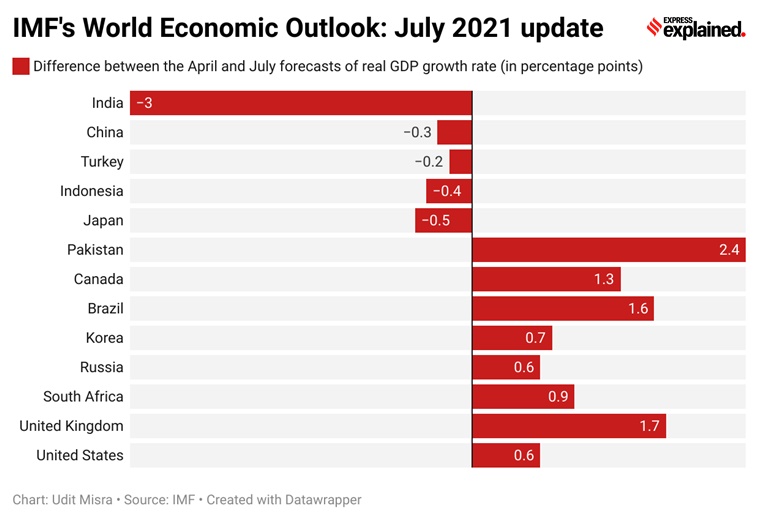

Prendiamo, ad esempio, l'ultimo aggiornamento sull'economia globale del Fondo Monetario Internazionale (FMI) pubblicato la scorsa settimana. La notizia eccezionale nell'aggiornamento del World Economic Outlook del FMI, almeno dal punto di vista indiano, è che tra il suo rapporto di aprile e quello di luglio, il FMI ha tagliato le previsioni di crescita del PIL dell'India per il 2021-22 (o FY22) di ben tre punti percentuali . Ad aprile, il FMI prevedeva che il PIL reale dell'India crescesse del 12,5% quest'anno; a luglio, ha rivisto tale previsione ad appena il 9,5%.

Vedi il grafico qui sotto, che mostra la differenza tra le proiezioni di aprile e luglio per alcune economie comparabili, per capire quanto sia significativo questo taglio. Il colpo al PIL indiano è il più grande tra le grandi economie.

![]()

World Economic Outlook del FMI: aggiornamento di luglio 2021

World Economic Outlook del FMI: aggiornamento di luglio 2021

Sebbene sia innegabile che la seconda ondata abbia interrotto la ripresa della crescita dell'India, sarebbe un errore incolparla isolatamente. Per uno, l'India non è entrata in un blocco nazionale durante la seconda ondata come ha fatto ad aprile e maggio dell'anno scorso (2020).

In effetti, il FMI indica due ampie serie di ragioni per cui ha ridotto le previsioni di crescita del PIL dell'India.

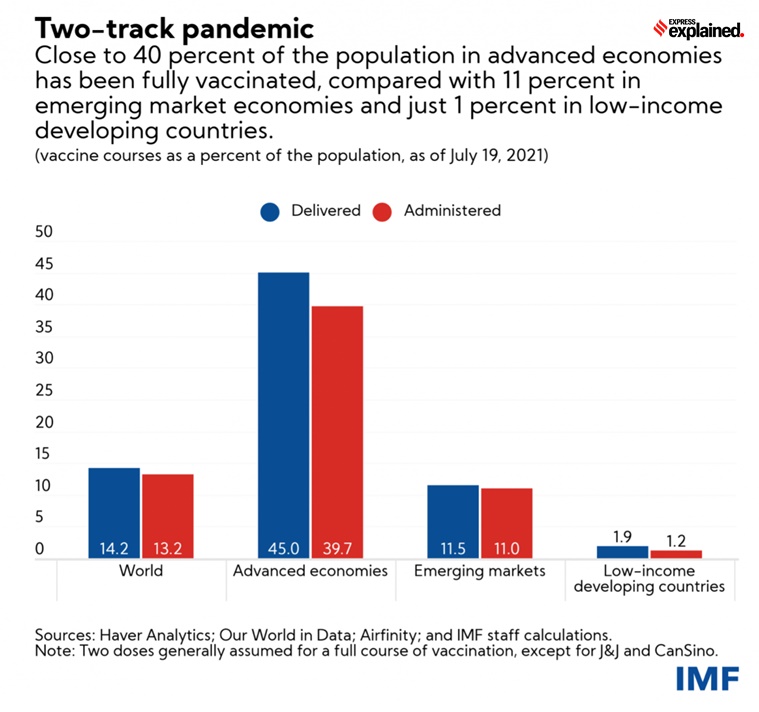

Il primo sono i livelli inadeguati di vaccinazione. Vedi il grafico qui sotto, che sottolinea come le economie emergenti come l'India abbiano solo l'11% della loro popolazione completamente vaccinata, molto al di sotto della soglia del 40% per le economie avanzate come gli Stati Uniti e il Regno Unito.

Le economie emergenti come l'India hanno solo l'11% della loro popolazione completamente vaccinata

Le economie emergenti come l'India hanno solo l'11% della loro popolazione completamente vaccinata

In poche parole, anche se in numeri assoluti l'India ha vaccinato molti dei suoi residenti, le possibilità di un'altra ondata (e la sua gravità) dipenderanno probabilmente dalla percentuale di persone vaccinate, un parametro in cui l'India è molto indietro.

“I tassi di vaccinazione più rapidi del previsto e il ritorno alla normalità hanno portato a miglioramenti, mentre la mancanza di accesso ai vaccini e le rinnovate ondate di casi di COVID-19 in alcuni paesi, in particolare l'India, hanno portato a declassamenti”, ha scritto il capo dell'FMI L'economista Gita Gopinath a questo proposito.

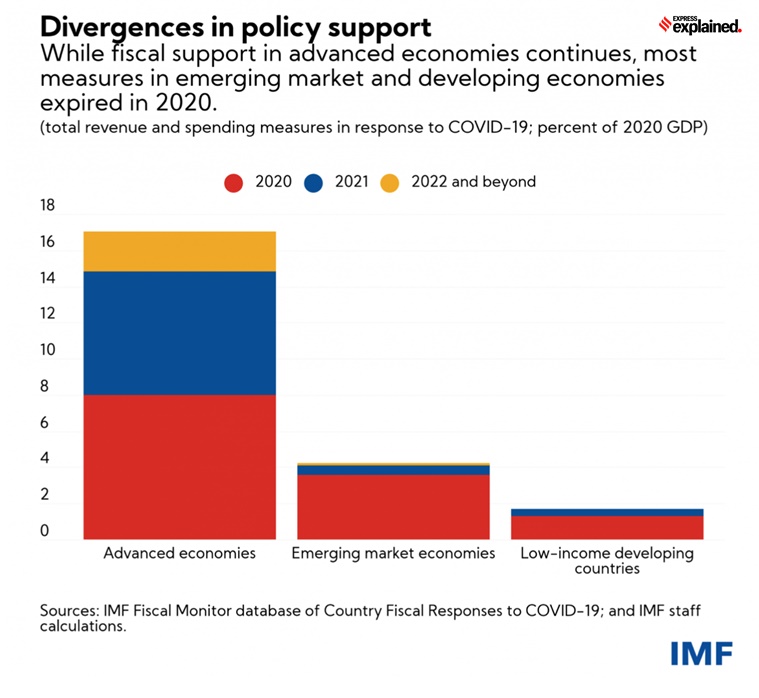

Il secondo fattore chiave è il tipo di sostegno politico che l'economia indiana ha ricevuto. Come mostra il grafico sottostante, i governi nella maggior parte delle economie avanzate hanno presentato misure per sostenere le loro economie più a lungo.

![]()

Divergenze nel sostegno alle politiche

Divergenze nel sostegno alle politiche

“Le divergenze nel sostegno alle politiche sono una seconda fonte del divario sempre più profondo. Stiamo assistendo a un continuo sostegno fiscale considerevole nelle economie avanzate con $ 4,6 trilioni di misure relative alla pandemia annunciate disponibili nel 2021 e oltre. La revisione al rialzo della crescita globale per il 2022 riflette in gran parte il previsto sostegno fiscale aggiuntivo negli Stati Uniti e dai fondi dell'Unione europea di nuova generazione. D'altra parte, nel mercato emergente e nelle economie in via di sviluppo la maggior parte delle misure è scaduta nel 2020 e stanno cercando di ricostruire i buffer fiscali”, ha affermato Gopinath nel suo blog.

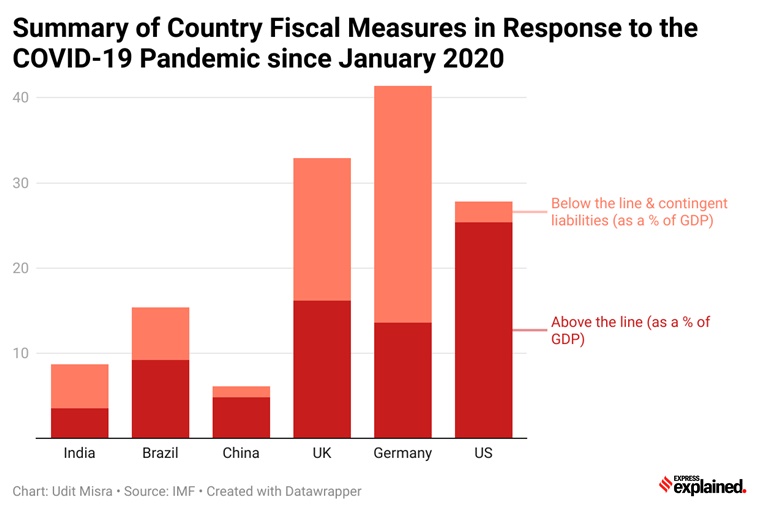

Ma c'è ancora un altro aspetto del sostegno politico. È la natura del sostegno politico. Guarda il grafico qui sotto, che descrive in dettaglio come i governi di alcune economie comparabili hanno fornito supporto politico.

![]()

Sintesi delle misure fiscali nazionali in risposta alla pandemia di Covid-19 da gennaio 2020 < p>Le misure “Above the line” si riferiscono a quelle decisioni fiscali che stimolano l'attività economica aumentando la spesa pubblica (come l'espansione di MGNREGA o programmi alimentari sovvenzionati o strutture sanitarie ecc.) ai consumatori e alle imprese ecc.).

Sintesi delle misure fiscali nazionali in risposta alla pandemia di Covid-19 da gennaio 2020 < p>Le misure “Above the line” si riferiscono a quelle decisioni fiscali che stimolano l'attività economica aumentando la spesa pubblica (come l'espansione di MGNREGA o programmi alimentari sovvenzionati o strutture sanitarie ecc.) ai consumatori e alle imprese ecc.).

Le misure “Below the line” si riferiscono a quelle decisioni politiche in cui invece di un'uscita diretta immediata dalle sue casse, il governo (inclusa la RBI) fornisce più prestiti e credito garanzie.

Come mostra il grafico sopra, il governo indiano ha favorito le misure “sotto la linea” invece delle misure “sopra la linea”.

Ciò è contrario al suggerimento di molti economisti che sostengono che l'economia indiana ha un disperato bisogno di un aumento della spesa diretta da parte del governo. Questo perché in una recessione ad ampio raggio tutti gli altri agenti economici dell'economia hanno esaurito i motivi per spendere: gli individui hanno perso reddito e posti di lavoro e le imprese hanno perso affari. Il governo è l'unica entità economica in grado di aggirare un rigido vincolo di bilancio. Spendendo denaro, il governo può ridurre il tempo necessario all'economia per recuperare lo slancio perduto da tempo. Se il governo esita, la ripresa potrebbe essere dolorosa e lenta.

📣 ISCRIVITI ORA 📣: The Express Explained Telegram Channel

In una nota di ricerca datata 19 luglio, Tadit Kandu e Prasanna A (entrambi economisti di ICICI Securities) spiegano l'esatta natura del problema che deve affrontare l'economia indiana. “…l'occupazione e i redditi erano ancora ben al di sotto dei livelli pre-pandemia nel marzo 2021, cioè immediatamente precedenti la seconda ondata. Successivamente, la seconda ondata (aprile-maggio) ha solo ritardato le prospettive di ripresa. Più a lungo viene ritardato il recupero, più difficile e meno completo diventerebbe. La disoccupazione prolungata è di cattivo auspicio per i guadagni futuri, mentre un calo prolungato del reddito indebolisce le prospettive di spesa futura. Anche se il colpo economico dovuto alla seconda ondata è stato attenuato rispetto allo scorso anno, ciò implica anche che il rimbalzo sarebbe stato più superficiale. Inoltre, è plausibile che, a causa dell'ampio tributo umano della seconda ondata, i consumatori, anche delle famiglie più ricche, possano rimanere più cauti con i piani di spesa. Tutto ciò fa presagire una ripresa incompleta e distorta dei consumi interni dopo la seconda ondata”, scrivono.

Naturalmente, una migliore domanda globale aumenterà le esportazioni e budget infrastrutturali più elevati stimoleranno la crescita economica interna. Ma, concludono, “in assenza di un sostegno fiscale quasi universale, l'occupazione delle famiglie, i redditi e i consumi sono destinati a una ripresa prolungata e frenante”.

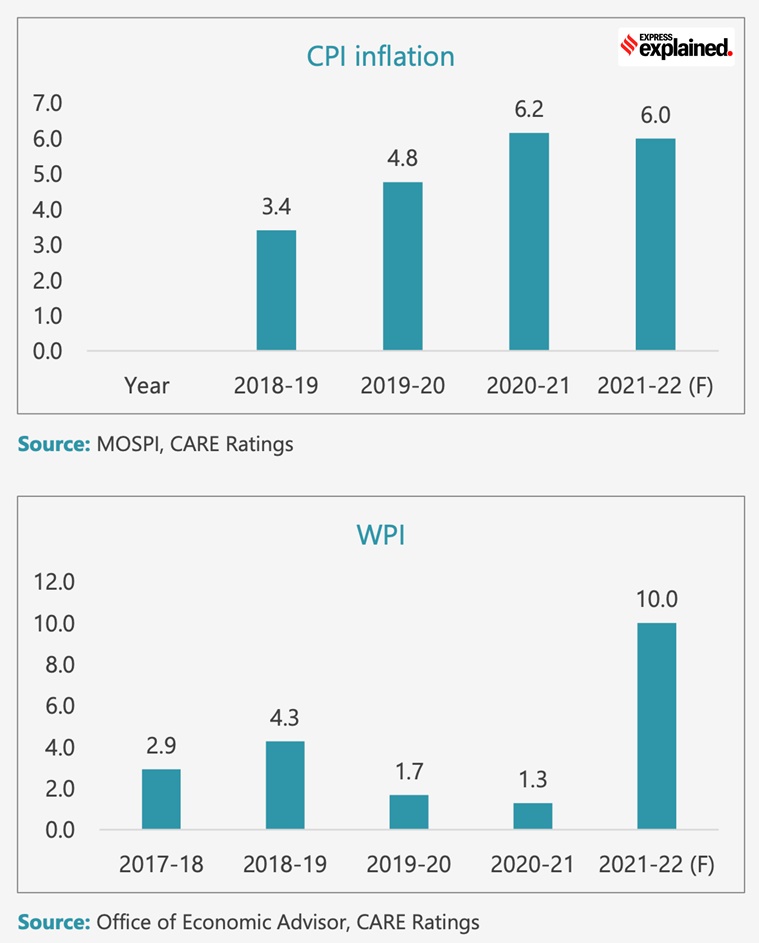

Il risultato: è vero che l'inflazione al dettaglio, che è il obiettivo primario di RBI, dovrebbe rimanere al di fuori o quasi al di fuori della zona di comfort di RBI nel 2021-22. CARE Ratings (vedere il grafico sotto), ad esempio, prevede che l'inflazione al dettaglio sarà del 6% e l'inflazione all'ingrosso sarà del 10% quest'anno. Tuttavia, è improbabile che la RBI alzi i tassi di interesse il 6 agosto perché la ripresa economica dell'India continua a essere piuttosto incerta.

![]()

Inflazione CPI

Inflazione CPI

Vaccinati e stai al sicuro.

Udit

Puoi condividere le tue opinioni e domande su udit.misra@expressindia.com.

- Il sito web di Indian Express è stato valutato GREEN per la sua credibilità e affidabilità da Newsguard, un servizio globale che valuta le fonti di notizie per i loro standard giornalistici.