![]()

Ancien RBI Gouverneur Raghuram Rajan explique: Un grand nombre de mauvais prêts ont été à l’origine dans la période 2006-2008, quand la croissance économique a été forte. (Photo d’archives)

Ancien RBI Gouverneur Raghuram Rajan explique: Un grand nombre de mauvais prêts ont été à l’origine dans la période 2006-2008, quand la croissance économique a été forte. (Photo d’archives)

Brut des Apm des banques a augmenté de Rs 10.3 lakh crore dans FY18, ou 11,2% des avances. Les banques écrit les records de Rs 1.44 lakh crore de mauvais prêts en 2017-18. Comment la crise se produire? Ce qui peut être fait maintenant?

1) Pourquoi le Npa se produire?

Je n’ai pas vu une étude qui a déterré le poids exact de tous les facteurs responsables, mais voici une liste des principaux.

Excès d’optimisme:

Un plus grand nombre de mauvais prêts ont été à l’origine dans la période de 2006 à 2008, lorsque la croissance économique était forte, et les précédents projets d’infrastructure, tels que les centrales électriques avaient été achevés dans les délais et le budget. C’est dans de tels moments que les banques font des erreurs. Ils extrapoler le passé de croissance et de performance à l’avenir. Donc, ils sont prêts à accepter un effet de levier supérieur dans des projets, et moins de promoteur de l’équité. En effet, parfois, les banques ont signé jusqu’à prêter sur la base de rapports par le promoteur de la banque d’investissement, sans faire leur propre diligence raisonnable. Un promoteur m’a raconté comment il était poursuivi ensuite par les banques en agitant les chéquiers, lui demandant de nommer la somme qu’il voulait. C’est le phénomène historique de l’exubérance irrationnelle, communes à travers le pays à une telle phase dans le cycle.

LECTURE | Raghuram Rajan: Envoyé la liste de haut-profil des cas de fraudes, PMO, pas au courant des progrès

La Lenteur De La Croissance

Malheureusement, la croissance n’a pas toujours lieu comme prévu. Les années de forte croissance mondiale avant la crise financière mondiale ont été suivies par un ralentissement, qui s’étend même à l’Inde, en montrant comment beaucoup plus intégré que nous avions pris avec le monde. De fortes projections de la demande pour divers projets ont été montré pour être de plus en plus irréaliste que la demande intérieure a ralenti.

Le gouvernement les Autorisations et les Pieds de Glisser

Une variété de problèmes de gouvernance, tels que le suspect allocation des mines de charbon, couplé avec la crainte de l’enquête ralenti la prise de décision gouvernementale dans Delhi, à la fois dans l’UPA et la suite NDA gouvernements. Dépassements de coûts des projets promus par l’impasse des projets et ils sont devenus de plus en plus incapable d’assurer le service de la dette. La poursuite de la lutte de l’bloqués centrales, même si l’Inde est à court de puissance, suggère la prise de décision gouvernementale n’a pas ramassé suffisamment de rythme à ce jour

La perte de Promoteur et le Banquier d’Intérêt

Une fois les projets de a eu du retard assez que le promoteur avait peu d’actions gauche dans le projet, il a perdu l’intérêt. Idéalement, les projets doivent être restructurés en de tels moments, avec les banques de l’écriture en bas de la banque des titres de créance irrécouvrable, et les promoteurs d’introduire davantage de capitaux propres, sous la menace qu’ils auraient autrement de perdre leur projet. Malheureusement, jusqu’à ce que le Code des Faillites a été promulguée, les banquiers avaient peu de capacité à menacer des promoteurs (voir plus loin), même incompétents ou peu scrupuleux, avec la perte de leur projet. L’écriture de la dette était alors tout simplement un don pour les promoteurs, et aucun banquier ne voulait prendre le risque de le faire et d’invitation à l’attention des organismes d’enquête. Impasse des projets a continué comme “zombie” des projets, ni mort ni vivant (“zombie” est un terme technique utilisé dans le secteur bancaire de la littérature).

LECTURE | Mehul Choksi, Nirav Modi sur Raghuram Rajan liste des fraudes envoyé au bp: Congrès

Il était dans l’intérêt de tous de prolonger le prêt, en faisant des prêts supplémentaires pour permettre au promoteur de payer les intérêts et prétendre qu’il a été effectuer. Le promoteur n’a pas eu besoin d’apporter des capitaux propres, le banquier n’a pas à se restructurer et à reconnaître les pertes ou déclarer le prêt de l’ANP et de gâcher sa rentabilité, le gouvernement n’avait pas besoin d’infuser de la capitale. En réalité, si, parce que le prêt a été fait non-exécution, la rentabilité des banques était illusoire, et la taille de pertes sur ses bilan ont montgolfière, car aucun intérêt n’a été fait venir dans. À moins que le projet miraculeusement récupéré sur son propre – et avec seulement quelques exceptions près, personne n’a sérieusement essayer de le remettre sur les rails – c’était trompeur de la comptabilité. Il a reporté le jour du jugement dans l’avenir, mais il y aurait une telle journée.

![]()

Ancien RBI Gouverneur Raghuram Rajan (Express photo par Nirmal Harindran/Fichiers)

Ancien RBI Gouverneur Raghuram Rajan (Express photo par Nirmal Harindran/Fichiers)

La malfaisance

Quelle a été l’importance de malversations et de la corruption dans le NPA problème? Sans doute, il y avait certains, mais il est difficile de dire le banquier de l’exubérance, de l’incompétence et de la corruption en dehors. Clairement, les banquiers étaient trop sûr de soi et n’a probablement trop peu de diligence raisonnable pour certains de ces prêts. Beaucoup n’ont aucune analyse indépendante et placés à une dépendance excessive à l’égard SBI Casquettes et IDBI à faire le nécessaire en raison de la diligence. Une telle externalisation de l’analyse est d’une faiblesse dans le système, et multiplie les possibilités d’exercer une influence indue.

Le banquier de la performance après les premiers prêts ont été faites n’ont pas été jusqu’à la marque. Promoteurs sans scrupules qui a gonflé le coût des biens d’équipement par le biais de sur-facturation ont été rarement vérifiée. Secteur Public banquiers continuer à financer les promoteurs de même, tandis que le secteur privé, les banques ont de s’en sortir, ce qui suggère leur travail de suivi du promoteur et de la santé du projet a été insuffisante. Trop de banquiers mettre encore plus d’argent pour plus de “l’équilibre” de l’équipement, même si le projet initial a été largement sous-marin, et le promoteur de l’intention du suspect. Enfin, de trop nombreux prêts ont été consentis à bien connecté à des promoteurs qui ont une histoire de faire défaut sur leurs prêts.

Pourtant, si l’on ne peut déterminer l’inventaire de la richesse des banquiers, j’hésite à dire un élément important a été la corruption. Plutôt que d’essayer de tenir les banquiers responsables des prêts, je pense que les conseils de la banque et les organismes d’enquête doit chercher un modèle de mauvais prêts de la banque, chefs de la direction ont été responsables pour certaines banques est passé de saine critique sous-capitalisées sous le terme d’un seul chef de la direction. Ensuite, ils doivent chercher d’inventaire des actifs avec les PDG. Alors seulement si il y a une présomption qu’il y avait de la corruption.

La fraude

La taille de fraudes dans le secteur public, le système bancaire ont augmenté, bien que toujours faible par rapport au volume global de l’Apm. Les fraudes sont différentes de la normale Apm en ce que la perte est en raison d’un manifestement illégale d’action, soit par l’emprunteur ou le banquier. Malheureusement, le système a été singulièrement inefficace en apportant même un seul de haute profil du fraudeur. En conséquence, la fraude n’est pas découragé.

Les organismes d’enquête de blâmer les banques pour l’étiquetage des fraudes bien après que la fraude a eu lieu, les banquiers sont lents parce qu’ils savent qu’une fois qu’ils appellent une transaction d’une fraude, ils seront l’objet de harcèlement par les organismes d’enquête, sans que des progrès substantiels à attraper les escrocs. La RBI a mis en place un suivi de la fraude de la cellule quand j’étais Gouverneur de coordonner le début des rapports de cas de fraude aux organismes d’enquête. J’ai aussi envoyé une liste de cas très médiatisés de la CPM qui nous exhorte à coordonner l’action pour apporter au moins un ou deux de livre. Je ne suis pas au courant des progrès sur ce front. C’est une question qui doit être traité d’urgence.

2) Pourquoi la RBI a mis en place plusieurs mécanismes pour la restructuration de la dette et l’efficacité étaient-ils?

Lorsque j’ai pris mes fonctions, il était clair que les banquiers avaient très peu d’énergie pour se remettre de grands promoteurs. Les Dettes de Récupération des Tribunaux (DRTs) ont été mis en place sous le Recouvrement de ses Créances, les Banques et les Institutions Financières (RDDBFI) et la Loi de 1993 pour aider les banques et les institutions financières récupérer leurs cotisations rapidement, sans être soumis à la longueur des procédures d’habitude devant les tribunaux civils. La Titrisation et de la Reconstruction d’Actifs Financiers et de l’Application des Intérêts de Sécurité (SARFAESI) et la Loi de 2002 est allé plus loin en permettant à des banques et de certaines institutions financières pour faire respecter la sécurité de leur intérêt et de recouvrer les cotisations, même sans aborder le DRTs.

![]()

Cependant, le montant des banques de récupérer à partir de défaut de paiement de la dette était à la fois maigre et très en retard. Le montant récupéré à partir de cas décidé en 2013-14 sous DRTs était de Rs. 30590 crores tandis que l’encours de la valeur de la dette cherche à recouvrer a été un énorme Rs 2,36,600 crores. Ainsi, la récupération était de seulement 13% du montant en jeu. Pire, même si la loi a indiqué que les cas avant la DRT doivent être jetés dans les 6 mois, seulement environ un quart des cas en suspens au début de l’année ont été éliminés au cours de l’année, ce qui suggère un à quatre ans d’attente, même si les tribunaux axés uniquement sur les cas anciens. Toutefois, en 2013-14, le nombre de nouvelles affaires introduites au cours de l’année ont été d’environ une fois et demi le cas traités au cours de l’année. Ainsi, les retards et les délais étaient de plus en plus, de ne pas descendre. Une mise en garde point que nous nous félicitons de la NCLT efforts est que le DRTs et SARFAESI ont d’abord réussi, avant qu’ils ne deviennent surchargés comme les grands promoteurs compris comment jeu.

L’inefficacité du recouvrement des prêts système a donné des promoteurs un pouvoir énorme sur les prêteurs. Non seulement elle pouvait jouer un prêteur à l’autre, en les menaçant de les détourner des paiements à la faveur de la banque, ils pourraient aussi refuser de payer, sauf si le prêteur a apporté en plus de l’argent, surtout si le prêteur craint le prêt de devenir un APN. Parfois, les promoteurs offert des bas temps des colonies (OTS) sachant que le système permettrait aux banques de recueillir des prêts garantis qu’après plusieurs années. Effectivement, les prêts de la banque dans un tel système, devenu l’équité, avec une dure promoteur 5 en profitant de la hausse dans les bons moments, et obligeant les banques à absorber les pertes dans les mauvais moments, même pendant qu’il détient sur ses propres

La RBI a décidé qu’il nous fallait responsabiliser les banques et améliorer la partie inefficace de la CDR système alors en place. Notre première tâche était de s’assurer que toutes les banques ont des informations sur la personne qui l’avait prêté à l’emprunteur. Nous avons donc créé un grand emprunt de la base de données (CRILC) qui comprennent tous les prêts de plus de Rs. 5 crore, qui nous avons partagé avec toutes les banques. Le CRILC de données inclus le statut de chaque prêt – reflétant s’il était performant, déjà un APN ou d’aller vers l’ANP. Cette base de données a autorisé les banques à identifier les premiers signes d’alerte de détresse dans un emprunteur comme habituelle paiements en retard à un segment de prêteurs.

La prochaine étape était de coordonner les prêteurs à travers une Articulation des Prêteurs du Forum (JLF) une fois ces premiers signaux ont été observés. Le JLF a été chargé de décider d’une approche pour la résolution, comme une faillite du forum. Des incitations ont été donnés aux banques pour parvenir à des décisions rapides. Nous avons également essayé de rendre le forum le plus efficace, en réduisant la nécessité pour tout le monde d’accord, même tout en donnant à ceux qui n’étaient pas convaincus par la décision conjointe de l’occasion pour quitter.

Nous avons également voulu arrêter la perpétuation des projets par les banques qui veulent éviter de reconnaître les pertes – nous avons donc fini de l’abstention, la capacité des banques à restructurer les projets sans les appeler NPA en avril 2015. Dans le même temps, un certain nombre de longue durée sur des projets tels que les routes a été structuré avec trop rapide tenu des remboursements, même si les flux de trésorerie a continué à être disponibles décennies à partir de maintenant. Donc, nous avons permis à ces paiements relatifs au projet de restructuration par le biais de la 5/25 régime prévu le long terme flux de trésorerie futurs pourrait être établie de manière able. Bien sûr, il y a toujours la possibilité de banques à l’aide de ce schéma à evergreen, donc nous avons suivi la façon dont il a travaillé dans la pratique, et a continué à peaufiner le schéma si nécessaire, de sorte qu’il atteint ses objectifs.

Parce que les promoteurs ont souvent été incapables d’apporter de nouveaux fonds, et parce que souvent, le système judiciaire protégé ceux avec la propriété d’actions, ensemble avec SEBI, nous avons introduit la Stratégique de Restructuration de la Dette (DTS) de manière à permettre aux banques de déplacer la faiblesse des promoteurs de la conversion de la dette de l’équité. Nous ne voulons pas les banques à projets indéfiniment, de sorte que nous avons indiqué un temps de ligne de par qui ils ont dû trouver un nouveau promoteur.

Nous avons ajusté les régimes avec de l’expérience. Chaque plan de l’efficacité, même si cela semble évident lors de la conception, ont dû être contrôlées à la lumière de la distorsion des incitations dans le système. Comme nous l’avons appris, nous avons adapté le règlement. Notre objectif n’est pas théorique, mais d’être pragmatique, même si à soumettre le système à une plus grande discipline et la transparence.

Tous ces nouveaux outils (y compris certains je n’ai pas la place pour les décrire) a effectivement créé un système de résolution qui reproduit un tribunal de la faillite. Les banques avait désormais le pouvoir de résoudre la détresse, de sorte que nous avons pu les pousser à l’exercice de ces pouvoirs, en exigeant la reconnaissance. Les régimes ont été un pas en avant, et a permis à certains de résolution et de récupération, mais beaucoup moins que ce que nous pensions était possible. Les incitations à conclure des ententes ont été malheureusement trop faible.

3) Pourquoi Reconnaître Les Mauvais Prêts?

Il y a deux polaires approches de prêt de stress. L’une consiste à appliquer des pansements pour garder le prêt actuel, et espérons que le temps et la croissance de définir le projet de retour sur la bonne voie. Parfois, cela fonctionne. Mais la plupart du temps, la faible croissance qui ont précipité le stress persiste. Les prêts destinés à conserver l’original de prêt actuel (également appelé “toujours vert”) se développe. Face à de grands et potentiellement dette impayable, le promoteur perd de l’intérêt, peu à même de résoudre les problèmes existants, et que le projet aille dans les pertes à venir.

Une approche alternative est d’essayer de mettre le souligne le projet de retour sur la piste plutôt que de simplement appliquer des pansements. Cela peut nécessiter la profondeur de la chirurgie. Les prêts existants ont peut-être écrit un peu parce que les circonstances ont changé depuis qu’ils ont été sanctionnés. Si les prêts sont écrites, le promoteur apporte en plus d’équité, et d’autres intervenants, comme le tarif des autorités ou le gouvernement local de la puce, le projet peut avoir une forte chance de renouveau, et le promoteur sera incité à essayer de son mieux pour le remettre sur les rails.

Mais pour faire une profonde chirurgie, telles que la restructuration ou écrire des prêts, la banque se doit de reconnaître qu’il a un problème de classification de l’actif Non productif d’Actifs (NPA). Pensez donc du NPA de classification comme un anesthésique qui permet à la banque d’effectuer d’importantes interventions chirurgicales nécessaires pour que le projet se remettre sur ses pieds. Si la banque veut faire semblant que tout va bien avec le prêt, il ne peut appliquer des pansements – pour plus drastiques action nécessiterait NPA de classification.

Classement des prêts est simplement une bonne comptabilité – il reflète ce qu’est la vraie valeur de l’emprunt pourrait être. Il est accompagné par la mise en service, qui assure que la banque met de côté un tampon pour absorber les pertes probables. Si les pertes ne se matérialisent pas, la banque peut écrire de nouveau la configuration de profits. Si les pertes ne se concrétisent, la banque n’a pas à déclarer soudainement une grosse perte, il peut mettre la pertes contre les dispositions prudentielles il a fait. Ainsi, le bilan de banque représente alors une image fidèle de la banque, de la santé, comme un bilan de banque est destinée à. Bien sûr, nous pouvons différer le jour du jugement avec l’abstention de la réglementation. Mais à moins que les conditions dans l’industrie à améliorer soudainement et de façon spectaculaire, le bilan de la banque de présenter une image déformée de la santé, et de l’éventuel trou devient plus grand.

4) la RBI créer de l’Apm?

Les banquiers, promoteurs ou leurs bailleurs de fonds, dans le gouvernement, parfois tourner autour et à accuser les organismes de réglementation de la création de la bad prêt de problème. La vérité est que les banquiers, promoteurs, et les circonstances de créer le mauvais prêt de problème. Le régulateur ne peut pas remplacer le banquier décisions commerciales ou de s’immiscer, ni même de les étudier quand ils sont faits. Au lieu de cela, dans la plupart des situations, l’organisme de réglementation peut, au mieux, les avertir de la mauvaise pratiques de prêts lorsqu’ils sont mis en œuvre, et de la demande, les banques détiennent des risques adéquate des tampons. Le RBI est principalement un arbitre, pas un acteur dans le processus de prêt commercial. Ses représentants sur les conseils de la banque ont pas de prêts commerciaux de l’expérience et peuvent seulement essayer et assurez-vous que les processus sont suivis. Ils offrent l’illusion que le régulateur est en contrôle, qui est la raison pour laquelle presque tous les RBI Gouverneur a demandé au gouvernement la permission de les retirer de la banque à repasser.

L’important devoir de l’organisme de réglementation est de forcer la reconnaissance en temps opportun des programmes d’action nationaux et de leur divulgation lorsqu’ils se produisent, suivi en exigeant adéquate de la capitalisation des banques. Cela se fait par la RBI régulier de surveillance des banques.

5) Pourquoi avez-RBI lancer la Qualité des Actifs de l’Examen?

Une fois que nous avons créé assez de moyens pour les banques pour récupérer, nous avons décidé de ne pas prolonger au-delà de l’abstention de la réglementation lorsqu’il est prévu qu’à la fin. Les banques ont tout simplement pas reconnaissant de mauvais prêts. Ils ne sont pas la suite des procédures uniformes – un prêt non performants dans une banque a été montré que l’exécution dans les autres. Ils ne faisaient pas suffisamment de provisions pour les prêts qui étaient restés à l’ANP pour un long moment. Tout aussi problématique, ils ont fait peu d’efforts pour mettre en place leurs projets de retour sur la piste. Ils avaient également un ralentissement de la croissance du crédit. Ce que n’importe quel étudiant en histoire bancaire vous dire, c’est que plus les banques sont nettoyés, les plus rapides, les banques seront en mesure de reprendre de crédit. Nous avons procédé pour s’assurer de notre banque inspections en 2015 que chaque banque a suivi les mêmes normes à tous les stressés de prêt. Nous avons surtout cherché des signes de la perpétuation. Une équipe de superviseurs veillé à ce que l’Asset Quality Review (AQR), achevé en octobre 2015 et par la suite partagée avec les banques, a été équitable et sans faveur. Le gouvernement a été informé et consulté sur chaque étape de la voie, après la période initiale de surveillance a été fait.

6) Avez-NPA reconnaissance de ralentir la croissance du crédit, et donc de la croissance économique?

La RBI a été accusé de ralentissement de l’économie en forçant NPA reconnaissance. En fait, je donne un discours prononcé en juillet 2016 sur cette question avant que je demitted office, sachant que c’était seulement une question de temps avant que des groupes d’intérêt qui voulait torpiller le nettoyage a commencé à attaquer la RBI sur la croissance de la question.

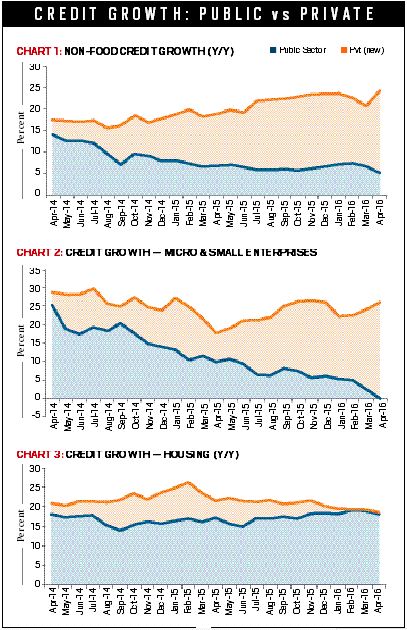

Simplement eye-ball de la preuve suggère que la demande est ridicule, et faite par des gens qui n’ont pas fait leurs devoirs. Laissez-nous commencer par regarder du secteur public de la banque de crédit de la croissance par rapport à la croissance du crédit par les nouvelles banques privées. Comme la tendance dans le non-alimentaire, la croissance du crédit montre, banque du secteur public non-alimentaire, la croissance du crédit a baissé par rapport à la croissance du crédit à partir de la nouvelle banques du secteur privé (Axe, HDFC, ICICI, et IndusInd) depuis le début de 2014.

7) Pourquoi ne Apm continuer de montage, même après l’AQR est plus?

L’AQR a été faite pour s’arrêter à la perpétuation et à la dissimulation de mauvaises créances, et d’obliger les banques à faire revivre impasse des projets. L’espoir est qu’une fois que la masse de mauvais prêts ont été divulgués, les banques, avec l’aide du gouvernement, la chirurgie qui a été nécessaire pour mettre les projets de retour sur la bonne voie. Malheureusement, ce processus n’a pas joué aussi bien. Comme Ir âge, ils ont besoin de plus de provisionnement, de sorte que les projets qui n’ont pas été relancé simplement ajouter au stock de brut Apm. Un juste montant de l’augmentation de l’Apm peut-être en raison du vieillissement plutôt que comme un résultat d’une douce beaucoup d’Apm.

Pourquoi les projets n’ont pas été repris? Depuis l’après-AQR processus a eu lieu après que j’ai demitted bureau, je ne peux que commenter ce à partir des rapports de presse. Le blâme se trouve sans doute sur tous les côtés ici.

a) l’aversion au Risque des banquiers, en voyant l’arrestation de certains de leurs collègues, sont tout simplement pas prêts à prendre les réductions de valeur et les pousser à une restructuration à la conclusion, sans le processus d’être béni par les tribunaux ou par d’éminentes personnalités. Prenant tous les restructuration d’un groupe de personnalités ou d’un tribunal tout simplement retarde le processus à l’infini.

b) Jusqu’à ce que le Code des Faillites a été promulguée, les promoteurs n’ont jamais cru qu’ils étaient gravement menacés de perdre leurs entreprises. Même après qu’il a été adopté, certains sont encore en jouant du processus, en espérant reprendre le contrôle si un proxy soumissionnaire, à un prix beaucoup plus bas. Donc, beaucoup n’ont pas engagé sérieusement avec les banques.

c) Le gouvernement a traîné ses pieds sur le projet de renouveau – la persistance des problèmes dans le secteur de l’électricité en sont un exemple. Les étapes sur la réforme de la gouvernance des banques du secteur public, ou pour protéger la banque commerciale, les décisions de deuxième deviner par les organismes d’enquête, ont été limités et inefficace. Parfois même, étapes de base telles que la nomination des chefs de la direction sur le temps ont été découvert. Enfin, le gouvernement n’a pas les banques recapitalisées avec l’urgence que la question doit (bien que, sans réforme de la gouvernance, de la restructuration du capital est aussi aiment pas être aussi utile).

d) Le Code des Faillites est en train d’être testé par les grands promoteurs, continu et parfois frivole d’appel. Il est très important que l’intégrité du processus d’être maintenu, et la faillite de résolution rapide, sans le promoteur de l’insertion d’une offre par un associé à la vente aux enchères, et l’acquisition d’une entreprise, à un rabais de prix. Compte tenu de nos conditions, le promoteur doit avoir toutes les chances de conclure un accord avant que l’entreprise va mettre en vente, mais pas après. Juridictions supérieures, doivent résister à la tentation d’intervenir régulièrement dans ces cas, et les appels doivent être limitées une fois que les points de droit sont réglées.

Cela dit, le processus judiciaire n’est tout simplement pas équipé pour gérer tous les APN par le biais d’un processus de faillite. Les banques et les promoteurs ont à passer des contrats en dehors de la faillite, ou si les promoteurs de prouver non coopératifs, les banquiers devraient avoir la possibilité de procéder sans eux. La faillite de la Cour devrait être une dernière menace, et beaucoup de renégociation du prêt doit être faite sous l’ombre du Tribunal de la Faillite, et non en lui. Cela nécessite la fixation des facteurs mentionnés en (a) que font les banquiers à prendre des risques et (b) que font les promoteurs non coopératifs.

Nous avons besoin de l’attention concentrée par un haut niveau d’habilité et responsable du groupe mis en place par le gouvernement sur le nettoyage des berges. Sinon, les mêmes non-solutions (bad bank, les équipes de gestion à prendre de plus souligné actifs, fusions bancaires, de nouvelles infrastructures établissement de crédit) de garder à venir et rien de vraiment se déplace. Banques du secteur Public sont en train de perdre des parts de marché en tant que non-bancaires, les sociétés de financement, les banques du secteur privé, et quelques nouveaux banques agréées sont en expansion.

8) Ce qui pourrait l’organisme de réglementation ont fait mieux?

Il est difficile de proposer un objectif d’auto-évaluation. Cependant, la RBI doit probablement avoir recueilli plus de drapeaux sur la qualité des prêts dans les premiers jours de la banque de l’exubérance. Avec le recul, on ne devrait probablement pas avoir accepté de l’abstention de la réglementation, mais sans les outils nécessaires pour nettoyer, il n’est pas clair ce que les banques auraient fait. L’abstention est un pari que la croissance serait de revive, et des projets voudrais revenir sur la bonne voie. Qu’il ne fonctionne pas ne signifie pas qu’il n’était pas la bonne décision au moment où il a été lancé. Aussi, nous devrions avoir initié les nouveaux outils plus tôt, et a poussé pour une plus rapide promulgation du Code des Faillites. Si oui, nous pourrions avoir commencé l’AQR plus tôt. Enfin, la RBI aurait pu être plus décisif dans l’application des sanctions non conformes banques. Heureusement, cette culture de clémence a été changé ces dernières années. Avec le recul, bien sûr, est de 20/20.

Faut Regarder

-

Apple iPhone XR commence à Rs 76,900 en Inde: Voici notre premier regard

-

Mallya affirme qu’il a rencontré Jaitley et proposé de régler la dette

-

Apple iPhone XS, iPhone XS Max Lancés: le Premier Regard, le Prix, les Spécifications et Caractéristiques

-

Apple Watch, Série 4, le premier regard: écran Plus grand, de l’ECG, de nouvelles numérique de la couronne et plus

(Extraits d’une Note de Parlementaire aux Estimations de la Commission sur la Banque Apm”, rédigé par l’ancien RBI Gouverneur Prof Raghuram G Rajan sur 6 Septembre à la demande du Président du Parlement Estimations de la Commission, le Dr Murli Manohar Joshi)

Pour toutes les dernières Expliqué Nouvelles, télécharger Indian Express App