![]()

Ombyggnad trasiga inhemska försörjningskedjor kommer att innebära antingen små och Medelstora företag att anpassa sig till det nya skattesystemet eller den formella sektorn att fylla i det utrymme som överlåts av informella tillverkare.

Ombyggnad trasiga inhemska försörjningskedjor kommer att innebära antingen små och Medelstora företag att anpassa sig till det nya skattesystemet eller den formella sektorn att fylla i det utrymme som överlåts av informella tillverkare.

Relaterade Nyheter

-

$1 miljarder löfte: Abu Dhabi för att plocka upp en insats i infra-fonden

-

Ignorera Cassandras

-

Den stora shift: Där sexarbetare spara, för hem och familjer

Det berättar en hel del om tillståndet och förväntningar om ekonomin att även en 4,3% på årsbasis ökade index för industriproduktionen (IIP) för augusti hyllas som en “nio månaders hög”, “signalering på en vändning”, “orsak för att heja”, “Diwali öka”, och så vidare. Marknaderna har också firas, med Sensex stigande 250 poäng och den Fiffiga-50-index för aktier stängde på en all-time high på 10,167 på fredag.

Samtidigt är det nödvändigt att vara optimistisk — verksamhet handlar ytterst om känslor och förtroende för att saker och ting kommer att bli bättre — försiktighet är motiverad på åtminstone två punkter.

För det första, det är inte klart hur mycket av den uppenbara återhämtning är på grund av att den så kallade utsättning effekt. Före Varor och Tjänster Tax (GST) sparkar i juli, distributörer och återförsäljare använt sig av “lager” – försäljning från lager i stället för att köpa nya varor locka de befintliga statliga mervärdesskatt, som hävdar kredit enligt den nya ordningen skulle inte vara lätt.

Det ledde till tillverkare, sedan klippa produktionen i juni. Osäkerhet kring det nya skattesystemet medförde att produktionen ännu i juli var en lågmäld. Endast i augusti skulle det ha återupptagits på full gas, och främst för att “fylla på” lager inför vintern. Det faktum att den totala industriproduktionen sjönk med 0,2 procent i juni och gick upp marginellt med 0,9% under följande månad, innan den återhämtar 4,3 procent i augusti, till synes bekräftar denna hypotes.

Men utsättning ensam, vilket är en engångsföreteelse, givetvis inte stödja en återhämtning i de kommande månaderna.

För det andra, augusti uppgifterna i sig behöver studeras närmare. Tillverkningsindustrin, som har en 77.6% vikt i IIP, registreras endast 3,1 procent av den årliga tillväxten i augusti. Och ut av den 23 delsektorer, så många som 13 postat negativ tillväxt. Som innehåller textilier, kläder, lädervaror, gummi och produkter av plast, kemikalier, papper, möbler, drycker och tobak — av vilka de flesta är mycket sysselsättningsintensiva branscher.

Även om man skulle gå längre än IIP, bilden till höger ser nu blandade i bästa fall.

Alltså, å ena sidan, vi har tillverkning av cement — en proxy för byggandet — att falla året varje månad från och med December till augusti. Men å andra kommersiella fordon försäljning har visat en stark tillväxt med 25,3% i September, med 23,2% i augusti och 13,8% i juli — efter inspelning mycket låga/negativa tal på 1,4%, minus 6,4 procent och minus med 22,9% under de föregående tre månaderna, och bara 4.2 procent för hela 2016-17. Som skulle tyda på att saker och ting har börjat röra sig, bokstavligen, åtminstone från förra kvartalet.

***

![]()

Det väcker frågan: vad är egentligen att flytta?

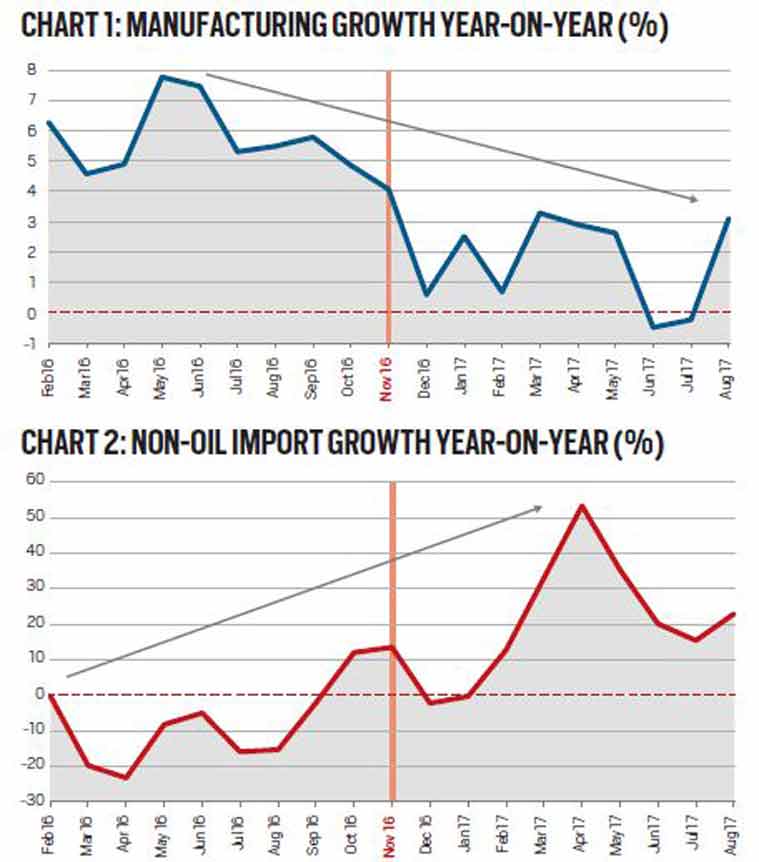

Diagram 1 tomter monthwise tillverkning tillväxt sedan februari 2016. Det pekar på en tydlig trend i nedgången, i synnerhet synliga efter November när demonetisation hänt. De nio månader innan demonetisation såg ett genomsnittligt år till år tillväxt på 5,8 procent, vilket minskade till 1,7% för de första nio månaderna från December.

Det andra diagrammet visar motsvarande tillväxt för icke-olja import under samma period. Vad som framträder är tvärtom: det genomsnittliga året öka till nio månader från December till augusti fungerar till 21,3 procent, medan det var minus 8,5 procent för de tidigare pre-demonetisation perioden från februari 2016 till och med oktober 2016.

Vad gör dessa trender visar? Tja, tillverkning tydligt har tagit en hit från de två slagen av demonetisation och GST, det ena efter det andra. Tidigare var denna sektor tuffar, även om det inte rytande. Likviditeten kritan följd av demonetisation i princip slutade att störa den inhemska produktionen försörjningskedjor. Små och medelstora företag (Smf) i tillverkning kluster, betala arbetstagare mest i kontanter, var värst.

Likviditet gjorde återgå till system runt februari-Mars. Takten i remonetisation plockat upp — sedlar i omlopp i slutet av Mars, enligt Reserve Bank of India, hade nästan nått tre fjärdedelar av deras pre-demonetisation nivåer — efterfrågan var något återställas. Men vid den här tiden, många inhemska tillverkande enheter, särskilt små och Medelstora företag, fick stänga butiken eller kraftigt skära ned på produktionen. Och med GST därefter lägga till deras elände, det innebar att efterfrågan — även om det inte helt tillbaka till det normala — allt levereras inte av den inhemska produktionen, men importen.

***

Under April-augusti, tillverknings-tillväxten har i genomsnitt endast 1,6 procent. Jämfört med detta, landets totala importen under samma period har stigit med 27,5% från år till år. Även efter exklusive råolja och guld — som båda är i alla fall importeras — tillväxten uppgår till 23,2%. Importen ökade med 20 procent-plus, i en ekonomi att bekämpa en kraftig tillväxt och ekonomisk nedgång, som är ganska ovanligt. Om de importerade varorna är vad i stort sett flyttat idag, det kanske inte är den bästa av nyheter — oavsett om det är underskottet i bytesbalansen eller för jobb i Indien.

Ombyggnad trasiga inhemska försörjningskedjor kommer att innebära antingen små och Medelstora företag att anpassa sig till det nya skattesystemet eller den formella sektorn att fylla i det utrymme som överlåts av informella tillverkare. Båda dessa kommer att ta tid. Tills dess, import är oundvikliga. Och utan tillverkning komma tillbaka på rälsen och investeringar cykel musik, det kan vara någon återhämtning heller.

harish.damodaran@expressindia.comVideo i dag

För alla de senaste Förklarade Nyheter, ladda ner Indiska Snabb App