Door belastingschijven en -tarieven in het nieuwe personenbelastingregime in de begroting voor 2023-2024 aan te passen, duwde de minister van Financiën van de Unie, Nirmala Sitharaman, belastingbetalers in de richting van een eenvoudiger, probleemloos belastingregime met minimale nalevingslasten, in tegenstelling tot het meer gecompliceerde oude systeem.

Nieuw belastingregime is de standaard. Wat betekent het?

In haar begrotingstoespraak voor 2023-24 zei minister van Financiën Nirmala Sitharaman dat het nieuwe belastingregime de “standaard” zou zijn voor individuele belastingbetalers, wat leidde tot veel speculatie over wat dit precies betekende .

Must Read |Union Budget 2023: Zal de overgang naar het nieuwe belastingregime u helpen? Hier is de wiskunde

Volgens hoge overheidsfunctionarissen betekent dit alleen dat wanneer belastingbetalers inloggen op het inkomstenbelastingportaal om aangiften in te dienen, de nieuwe belastingregelingoptie standaard wordt aangevinkt.

Maar dat betekent niet dat de belastingplichtige niet kan kiezen voor het oude regime. In feite kunnen individuele belastingplichtigen, met uitzondering van ondernemersinkomsten, elk jaar switchen tussen de twee belastingregimes. Deze flexibiliteit zal ook beschikbaar zijn voor nieuwe belastingbetalers.

Alleen abonneeverhalenBekijk alles

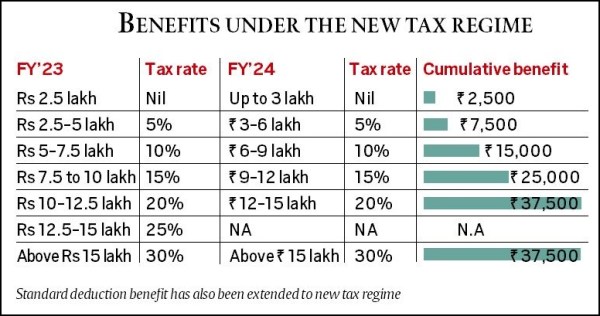

Anti-wetenschapsbeweging is politiek, maar de geneeskunde heeft ook geen het is … In de stamdorpen van Jharkhand , een online marktplaats voor lokale producten Delhi Vertrouwelijk: Mansukh Mandaviya schreeuwt naar het jongste MitraMonthly-plan om toegang te krijgen tot de begroting nemers tot nu toe. Terwijl de regering individuen naar het nieuwe belastingregime wilde duwen, dat geen enkele aftrek of vrijstelling toestond, wogen de voordelen van belastingbesparingen in het oude regime ruimschoots op tegen de voordelen van migratie. Maar Sitharaman bracht daar verandering in door in de laatste begroting een aanzienlijk aantrekkelijkere versie van het nieuwe belastingregime aan te bieden. Best of Explained Klik hier voor meer De reikwijdte van de volledige korting op de inkomstenbelasting is uitgebreid tot degenen die tot Rs 7 lakh per jaar verdienen vanaf Rs 5 lakh onder het nieuwe regime. Dit betekent in wezen dat iedereen met een jaarinkomen tot Rs 7 lakh geen inkomstenbelasting hoeft te betalen, ook zonder enige aftrek te claimen. Overheidsfunctionarissen schatten dat bijna een crore inkomstenbelastingaangifte-indieners hiervan zullen profiteren. Advertentie Aangezien de verbeterde korting in de nieuwe regeling meer in de handen van individuen zal laten, zullen de besteedbare inkomens aan de onderkant van de inkomenscurve zou kunnen stijgen, wat op zijn beurt de consumptie zou kunnen stimuleren. Bovendien heeft de minister van Financiën het voordeel van standaardaftrek onder het nieuwe belastingregime uitgebreid en de vrijstellingslimiet verhoogd van Rs 2,5 lakh naar Rs 3 lakh. Ze paste ook de belastingschijven aan, waardoor de belastingtarieven onder het nieuwe regime effectief werden verlaagd voor die inkomsten tot Rs 15 lakh per jaar, wat leidde tot een cumulatief voordeel van Rs 37.500 voor een persoon die tot dat bedrag verdiende. Als het voordeel van standaardaftrek wordt toegevoegd, leidt dit tot een algemeen voordeel van Rs 47.500 voor zo iemand. Aan de andere kant van het spectrum, de superrijken – degenen met een jaarinkomen van meer dan Rs 5 crore – zal profiteren van een verlaging van de toeslag voor de inkomstenbelasting van 37 procent naar 25 procent. Dit zou het effectieve tarief van de inkomstenbelasting voor deze groep verlagen van 42,7 procent naar 39 procent. Advertentie moet gelezen worden |Moet u overstappen op het nieuwe regime voor inkomstenbelasting? Experts leggen de voor- en nadelen uit Hier is geen eenvoudig en universeel antwoord op. Elk individu moet haar belastingplicht berekenen volgens beide regimes en vervolgens kiezen voor het gunstiger systeem. Volgens onze analyse heeft een persoon er baat bij om naar het nieuwe regime te migreren, tenzij een persoon zware belastingaftrek claimt. Een vergelijking van belastingberekeningen voor een persoon die Rs 15 lakh per jaar verdient onder beide belastingregimes, suggereert dat haar jaarlijkse belastingplicht Rs 1.45.600 zal zijn onder het nieuwe regime, tegen Rs 1.24.800 in het oude regime. Het is echter vermeldenswaard dat om de extra Rs 19.800 aan belasting te besparen, het individu aftrekposten ter waarde van Rs 1,50 lakh moet claimen onder Sectie 80C, Rs 25.000 op ziektekostenverzekeringspremies voor zichzelf en gezin, Rs 50.000 als ziektekostenpremie voor senioren burgerouders, en Rs 2.00.000 voor rente op woningleningen. Voor iedereen met een jaarinkomen van meer dan Rs 15 lakh, zou de belastingplicht onder het oude regime lager zijn met ongeveer Rs 30.000 per jaar, of Rs 2.500 per maand, en dat ook als de meeste inhoudingen worden geclaimd tot hun maximaal toegestane limieten . Maar de pool van belastingbetalers die forse inhoudingen claimen, is extreem klein. Wat betreft degenen die onder lagere inkomensplaten vallen, zou het verschil in belastingplicht groter zijn in het voordeel van het oude belastingregime als ze er op de een of andere manier in slaagt om aanspraak te maken op alle vier aftrekposten. Als een persoon die Rs 10 lakh verdient erin slaagt om al deze inhoudingen te claimen, zou haar belastingplicht onder het oude regime Rs 18.200 zijn in plaats van Rs 54.600 in het nieuwe regime. Het is echter hoogst onwaarschijnlijk dat een persoon met dat inkomensniveau aanspraak kan maken op zware inhoudingen. Advertentie Er is een argument dat door belastingbetalers aan te sporen onder het nieuwe regime zal de regering uiteindelijk de spaarcultuur op de Indiase markt verzwakken, aangezien het oude regime ervoor zorgde dat mensen investeerden in onder andere kleine spaarinstrumenten, levensverzekeringsproducten, NPS, aan aandelen gekoppelde spaarprogramma's van onderlinge fondsen, om de belastingplicht. Lees |Budget's good economics: Geen schaduw van 2024, in het licht van fiscaal voorzichtigheid Het tegengestelde is echter dat gedwongen sparen om belasting te besparen mensen ertoe bracht suboptimale investeringsproducten te kiezen. Het fundamentele idee achter dit argument is dat sparen en beleggen gedreven moeten worden door financiële doelen en juiste instrumenten, niet door fiscale overwegingen. Advertentie Terwijl de meeste nieuwe belastingbetalers die de arbeidsmarkt betreden, alleen investeren en sparen om profiteren van belastingvoordelen onder het oude regime, weten financieel onderlegde investeerders welk product het beste is om hun financiële doelen te bereiken en dienovereenkomstig te beleggen. “Wat belastingbetalers belangrijk vinden om in gedachten te houden, is dat zelfs als ze overstappen naar de nieuwe belastingregime, ze zouden Rs 1 lakh tot Rs 2 lakh (die ze zouden hebben geïnvesteerd onder OTR voor 80C-voordelen en NPS) opzij moeten houden en moeten investeren in de beste financiële producten die op de markt beschikbaar zijn om hun langetermijndoelen te bereiken. Op deze manier zouden ze het beste van twee werelden hebben”, zegt Vishal Dhawan, oprichter van Plan Ahead Wealth Advisor. © The Indian Express (P) Ltd

Voordelen onder nieuw belastingregime

Voordelen onder nieuw belastingregime Moet u overstappen op het nieuwe regime?

Zal dit van invloed zijn op besparingen?