![]()

Arkivbild av övervakningskameror nära bostadshus under uppbyggnad i Shanghai, Kina. (Reuters)

Arkivbild av övervakningskameror nära bostadshus under uppbyggnad i Shanghai, Kina. (Reuters)

Kinas banker står inför hypoteksförluster på 350 miljarder dollar i ett värsta scenario när förtroendet sjunker på landets fastighetsmarknad och myndigheter kämpar för att hålla tillbaka den allt djupare oron.

En spiralkris av stoppade projekt har sänkt förtroendet hos hundratusentals bostadsköpare, utlöst en bojkott av bolån i mer än 90 städer och varningar för bredare systemrisker. Den stora frågan nu är inte om, utan hur mycket det kommer att slå mot landets banksystem på 56 biljoner dollar.

I ett värsta scenario uppskattade S&P Global Ratings att 2,4 biljoner yuan (356 miljarder dollar), eller 6,4 % av bolånen, är i riskzonen medan Deutsche Bank AG varnar för att minst 7 % av bostadslånen är i fara. Hittills har börsnoterade banker rapporterat bara 2,1 miljarder yuan i förfallna bolån som direkt påverkats av bojkotterna.

“Bankerna är fångade i mitten”, säger Zhiwu Chen, professor i finans vid University of Hong Kong Business School. “Om de inte hjälper utvecklarna att slutföra projekten, skulle de sluta förlora mycket mer. Om de gör det skulle det naturligtvis göra regeringen glad, men de lägger mer till sin exponering för försenade fastighetsprojekt.”

Subscriber Only StoriesView All

Premium

PremiumIngen gratis lunch när den drabbas av global chock; att försvara Rupee har sina kompromisser…

Premium

PremiumFörklarat: Indiens One-China monter & ; relationer med Taiwan

Premium

PremiumEn översättningsrevolution för ett inkluderande, välmående Indien

Premium

PremiumFörklarat: Allt om Hellfire R9X – drönarmissilen med knivskarp bl…Prenumerera nu för att få 66 % RABATT

Redan rasslad av motvind från avtagande ekonomisk tillväxt, Covid-störningar och rekordhög ungdomsarbetslöshet, placerar Peking finansiell och social stabilitet högst upp i sina prioriteringar. Insatser som hittills har övervägts inkluderade en anståndsperiod på bolånebetalningar och en centralbanksstödd fond för att ge ekonomiskt stöd till utvecklare. Hur som helst förväntas bankerna spela en aktiv roll i en samordnad statlig räddningsaktion.

Här är fem diagram som visar varför krisen kan eskalera och undergräva den finansiella stabiliteten:

![]()

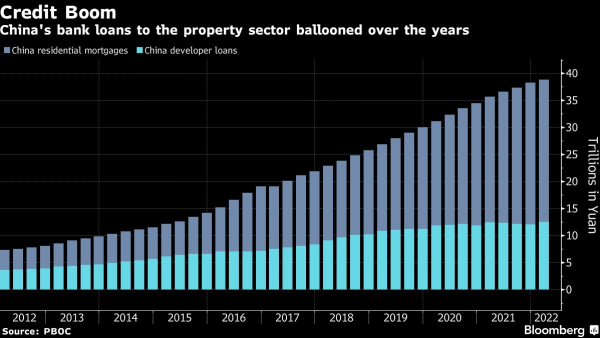

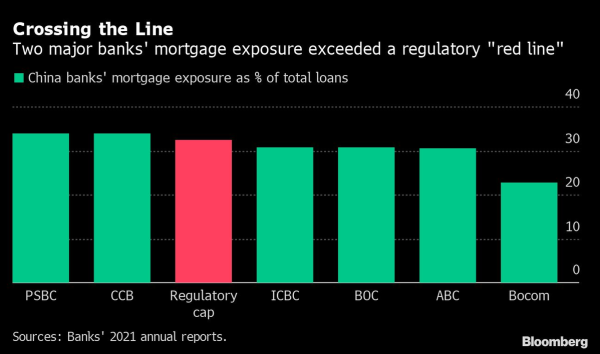

Exponeringen av kinesiska banker mot fastighetssektorn överträffar den för alla andra branscher. Det fanns 39 biljoner yuan i utestående bolån och ytterligare 13 biljoner yuan i lån till utvecklare i slutet av mars, enligt uppgifter från People's Bank of China.

Fastighetsmarknaden är “den ultimata grunden” för finansiell stabilitet i Kina, sade Teneo Holdings VD Gabriel Wildau i ett meddelande denna månad.

När myndigheterna går för att hålla riskerna i schack, kan långivare med hög exponering komma under större granskning. Bolån stod för cirka 34 % av de totala lånen hos Postal Savings Bank of China Co. och China Construction Bank Corp. i slutet av 2021, över ett regulatoriskt tak på 32,5 % för de största bankerna.

![]()

Omkring 7 % av de utestående bostadslånen kan påverkas om betalningsanmärkningarna sprider sig, enligt Deutsche Banks analytiker Lucia Kwong. Den uppskattningen kan fortfarande vara konservativ med tanke på den begränsade tillgången till information om de ofullbordade projekten, sa hon.

För att begränsa nedfallet skulle Kina kunna utnyttja överskottskapital och överskottslån hos sina 10 största långivare, vilket uppgår till sammanlagt 4,8 biljoner yuan, enligt en rapport av Francis Chan och Kristy Hung, analytiker på Bloomberg Intelligence.

Lokala banker — kommersiella långivare i staden och på landsbygden — skulle kunna axla mer ansvar än jämställda statliga, baserat på tidigare räddningsaktioner och även på grund av deras starkare band med lokala myndigheter, även om deras kapitalbuffertar ligger långt efter branschgenomsnittet.

Kinesiska banker har tagit in rekordmycket kapital under första halvåret från obligationsförsäljningar när de förbereder sig för en potentiell ökning av försämrade lån.

![]()

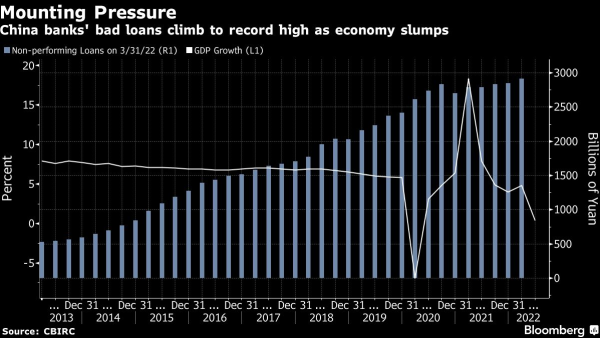

Dåliga lån hos långivare, som uppgick till 2,9 biljoner yuan i slutet av mars, är redo att nå nya rekord och ytterligare anstränga en ekonomi som expanderar i den långsammaste takten sedan Covid-utbrottet började.

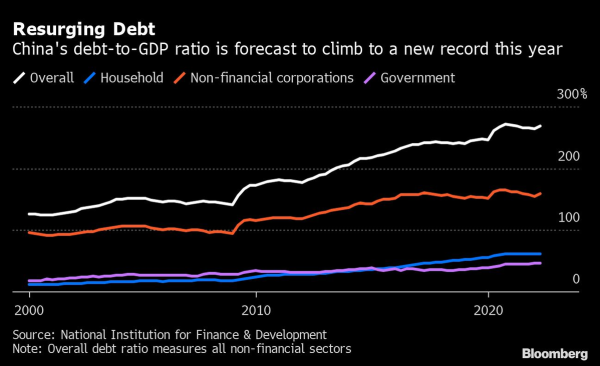

< p>Medan Kinas totala skuld i förhållande till BNP förväntas klättra till ett nytt rekord i år, har konsumenterna varit ovilliga att ta på sig mer hävstång. Det har väckt en debatt om risken för att Kina hamnar i en “balansräkningsrecession”, där hushåll och företag skär ner på utgifter och investeringar.

Den disponibla inkomsttillväxten avtar, vilket ytterligare skadar bostadsköparnas förmåga att betala sina skulder. Kinas svaga bostadspriser hade spridit sig till 48 av 70 större städer i juni, upp från 20 i januari.

![]()

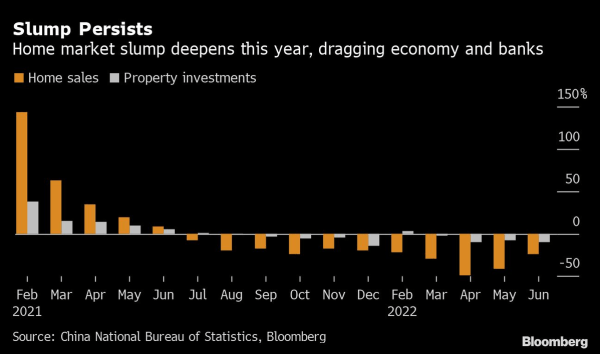

S&P Global prognos för bostadsförsäljningen kan sjunka så mycket som 33 % i år mitt i bojkotten av bolån, vilket ytterligare pressar likviditeten hos nödställda utvecklare och leder till fler standardinställningar. Ungefär 28 av de 100 bästa utvecklarna efter försäljning har antingen misslyckats med obligationer eller förhandlat fram skuldförlängningar med fordringsägare under det senaste året, enligt Teneo.

Fastighetsinvesteringar, som driver efterfrågan på varor och tjänster som står för cirka 20 % av landets bruttonationalprodukt, sjönk med 9,4 % i juni.

![]()

Bankens intäkter står på spel. Efter att ha noterat den snabbaste vinstexpansionen på nästan ett decennium förra året står landets långivare inför ett utmanande 2022 då regeringen pressar dem att stödja ekonomin på bekostnad av inkomster.

En nedgång på 10 procentenheter i realiteten tillväxt i fastighetsinvesteringar översätts till en ökning med 28 räntepunkter för de totala dåliga lånen, vilket innebär en minskning med 17 % av deras intäkter för 2022, uppskattade Citigroup-analytiker under ledning av Judy Zhang i en rapport den 19 juli.

Hang Seng-indexet. av bankerna på fastlandet har fallit 12 % den här månaden.

TVÅ ÄR ALLTID BÄTTRE | Vårt tvååriga prenumerationspaket ger dig mer till mindre Köp nu