![]()

I sitt fortsatta försök att kyla ner den rasande inflationen i USA — vid 9,1 % i juni, ligger inflationen på fyra decenniers högsta — Federal Reserve eller Fed (USA:s centralbank) beslutade att höjaFederal Funds räntemål med ytterligare 75 punkter på onsdag. Sedan mars har Fed stadigt drivit upp den målsatta FFR från noll till nästan 2,5 % nu.

Från NYT |Efter att ha uthärdat en pandemi möter småföretag nya bekymmer

Vad är Federal Funds Rate (FFR) ?

FFR är den ränta till vilken affärsbanker i USA lånar av varandra över natten. US Fed kan inte direkt specificera FFR men den försöker “rikta” kursen genom att kontrollera penningmängden. Som sådan, när Fed vill höja de rådande räntorna i den amerikanska ekonomin, minskar det penningmängden, vilket tvingar varje långivare i ekonomin att ta ut högre räntor. Processen börjar med att affärsbanker tar högre betalt för att låna ut till varandra för övernattlån.

Varför stramar Fed på penningmängden?

Detta kallas monetär åtstramning, och Fed (eller någon annan centralbank, för den delen) tar till det när den vill tygla inflationen i ekonomin. Genom att minska mängden pengar, samt höja priset (räntan), hoppas Fed att sänka den totala efterfrågan i ekonomin. Minskad efterfrågan på varor och tjänster förväntas få ner inflationen.

Vilka är riskerna med penningpolitisk åtstramning?

En aggressiv penningpolitisk åtstramning – som den som för närvarande pågår i USA – innebär stora räntehöjningar på relativt kort tid och riskerar att skapa en lågkonjunktur. Detta kallas en hårdlandning av ekonomin i motsats till en mjuklandning (vilket i huvudsak syftar på att penningpolitisk åtstramning inte leder till en lågkonjunktur). Chanserna för en mjuklandning för USA finns men är extremt låga.

Subscriber Only StoriesView All

‘Thanda karke khao': Varför BJP är oberörd om Maharashtras kabinett e…

UPSC-nyckel -29 juli 2022: Varför du bör läsa 'MiG-21 krasch eller flygande kista…

Varför Olena Zelenskas Vogue-fotografering gör oss obekväma

Europas bortglömda konflikt som hotar Bosniens överlevnadPrenumerera Nu för att få 66 % RABATT

Vad är en lågkonjunktur?

Den vanligaste definitionen av lågkonjunktur kräver att ett lands BNP minskar under två på varandra följande kvartal. Att minska BNP resulterar vanligtvis i förlorade arbetstillfällen, minskade inkomster och minskad konsumtion.

Även i Explained |Hur vet vi när en lågkonjunktur har börjat?

Så, är USA i recession?

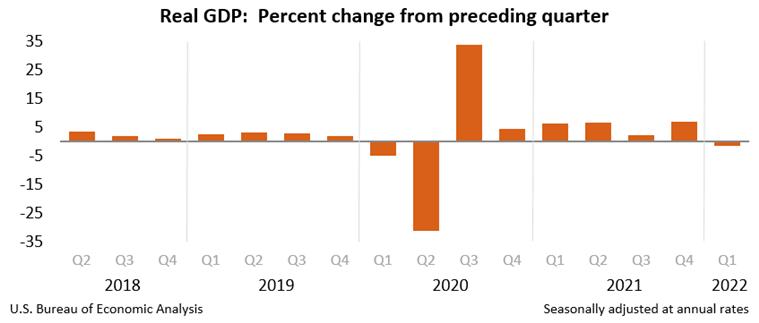

Ett bestämt svar kan finnas tillgängligt redan kl. 18.00 indisk tid, när USA tillkännager BNP-tillväxtdata för andra kvartalet (april, maj och juni) 2022. Eftersom USA:s BNP redan har minskat med 1,6 % under första kvartalet (januari, februari och mars) 2022 kommer en nedgång under andra kvartalet att innebära att USA är i recession (se diagram 1).

![]()

Många observatörer ifrågasätter också denna ganska strikta tekniska definition av lågkonjunktur.

Varför bestrider vissa människor att USA kan vara i recession?

För det första finns det en chans att USA:s BNP inte kan krympa. Om det händer är hela poängen omtvistad för tillfället. Vi får veta detta kl. 18.00 (IST) på torsdag.

Men det finns andra skäl.

En massiv motsägelsepunkt är det anmärkningsvärda jobbskapandet under första halvåret 2022. Trots Feds aggressiva penningpolitiska åtstramning är arbetsmarknaden fortfarande ganska “tight” – det vill säga arbetslösheten är fortfarande på historiska låga nivåer. Faktum är att trots en nedgång i BNP under första kvartalet och en sannolik krympning under andra kvartalet, skapade den amerikanska ekonomin cirka 2,7 miljoner nya jobb under första halvåret 2022. Detta är fler än antalet skapade jobb i någon full- år under den senaste tiden.

Detta är anledningen till att Fed-ordförande Jay Powell vägrade att karakterisera den amerikanska ekonomin som en i recession när han tillfrågades under mediainteraktionen på onsdagen. Janet Yellen, USA:s finansminister (liksom en tidigare ordförande för Fed), har också hävdat att den amerikanska ekonomin inte är i recession även om BNP drar ihop sig under två på varandra följande kvartal.

Detta leder till till en bredare fråga om hur man definierar en lågkonjunktur.

I USA är det National Bureau of Economic Research (NBER) — mer specifikt, NBER:s Business Cycle Dating Committee — som vanligtvis förklarar en lågkonjunktur. Men NBER definierar lågkonjunktur lite annorlunda.

ExplainSpeaking |Banknationalisering: misstag eller mästerskap?

Hur definierar NBER lågkonjunktur?

NBER:s traditionella definition av en lågkonjunktur är att “det är en betydande nedgång i ekonomisk aktivitet som är spridd över ekonomin och som varar mer än några månader”. Kommitténs uppfattning är att även om vart och ett av de tre kriterierna – djup, spridning och varaktighet – måste uppfyllas individuellt till viss del, kan extrema förhållanden som avslöjas av ett kriterium delvis uppväga svagare indikationer från ett annat.

Varför accepterar inte NBER definitionen av två kvartal?

NBER ger flera skäl till det.

“För det första identifierar vi inte ekonomisk aktivitet enbart med real BNP, utan överväger en rad indikatorer. För det andra tar vi hänsyn till djupet av nedgången i den ekonomiska aktiviteten… Således kan real BNP sjunka med relativt små belopp under två på varandra följande kvartal utan att motivera beslutet att en topp hade inträffat. För det tredje är vårt huvudfokus på månadskronologin, vilket kräver hänsyn till månatliga indikatorer. För det fjärde, när vi undersöker produktionsbeteendet på kvartalsbasis, där verklig BNP-data finns tillgänglig, ger vi lika vikt åt verklig GDI, säger NBERs webbplats. GDI avser bruttonationalinkomsten; detta är också ett mått på nationalinkomsten om än från inkomstsidan av ekonomin i förhållande till BNP, som tittar på utgiftssidan av ekonomin.

Enligt NBER, skillnaden mellan BNP och BDI – dvs. den “statistiska diskrepansen” – var särskilt viktig under lågkonjunkturen 2001 och 2007–2009.

Best of Explained

Klicka här för merHur skilde sig BNP och GDI åt i lågkonjunkturen 2001 och 2007-09?

2001, till exempel, inkluderade lågkonjunkturen inte två kvartal i följd av nedgång i real BNP . Real GDI sjönk dock under de tre sista kvartalen 2001.

I det senare fallet av lågkonjunktur, från toppen i december 2007 till botten i juni 2009, sjönk real BNP under första, tredje och fjärde kvartalen 2008 och under första och andra kvartalen 2009, medan GDI sjönk under fem av de sex kvartalen.

Även i Explained |Erons fall och vad det betyder för Indien

Vad är utsikterna för den amerikanska ekonomin?

Den amerikanska ekonomin står inför en märklig situation. Å ena sidan står den inför en inflation som är på fyra decennier hög och å andra sidan är dess arbetslöshet på fem decennier låg (se diagram 2).

![]()

Men en aggressiv penningpolitisk åtstramning av det slag som bevittnas kommer sannolikt att resultera i en recession förr snarare än senare.

< p>Den amerikanska inflationstakten är över 9 % och Feds inflationsmål är 2 % – det är ett gap på 7 procentenheter. Historiskt sett har USA sett en recession varje gång Fed har försökt få ner inflationen med mer än 2 procentenheter.

Den pågående inversionen av obligationsräntekurvan är en annan robust prediktor för en recession i offret. Från och med onsdagen var räntorna på 2-åriga, 5-åriga och 10-åriga amerikanska obligationer 2,97 %, 2,83 % respektive 2,78 %.

I sitt uttalande på onsdagen gjorde Powell inget om Feds beslutsamhet att få inflationen under kontroll även till priset av att förstöra ekonomisk tillväxt och öka arbetslösheten på kort sikt.

“Vi är mycket uppmärksamma på inflationsrisker och fast beslutna att vidta de åtgärder som krävs för att få tillbaka inflationen till vårt 2-procentiga långsiktiga mål. Denna process kommer sannolikt att innebära en period av ekonomisk tillväxt under trend och viss uppmjukning av arbetsmarknadsförhållandena, men sådana resultat är sannolikt nödvändiga för att återställa prisstabilitet och för att skapa förutsättningar för att uppnå maximal sysselsättning och stabila priser på längre sikt. ” konstaterade han.

Med andra ord, Fed anser att riskerna med att göra för lite (för att hålla tillbaka inflationen) är högre än riskerna med att göra för mycket (dvs. att förstöra efterfrågan).

Vilken är den sannolika effekten på Indien?

I den senaste juliuppdateringen av — World Economic Outlook, IMF har nedgraderat tillväxtprognoserna för USA, Kina och Indien. “Nedgraderingar för Kina och USA, såväl som för Indien, driver nedrevideringarna av den globala tillväxten under 2022–23, vilket återspeglar materialiseringen av nedåtrisker som lyfts fram i april 2022 World Economic Outlook,” heter det.

En global nedgång kommer sannolikt inte att ha några positiva effekter för Indien förutom en viss lättnad i råoljepriset.

Läs |Världen kan vara på väg mot recession, varnar IMF

IMF har slagit iväg nästan en hela procentenheter vardera (0,8 %, för att vara exakt) av Indiens BNP-prognoser för innevarande år och nästa.

“För Indien återspeglar revideringen främst mindre gynnsamma externa förhållanden och snabbare politisk åtstramning,” förklarar IMF.