![]()

Genom att nationalisera banker, ville kongressregeringen ta bort kontrollen från ett fåtal privata aktörer och utöka banktäckningen till Indiens landsbygd. (Express filfoto av Jaipal Singh)

Genom att nationalisera banker, ville kongressregeringen ta bort kontrollen från ett fåtal privata aktörer och utöka banktäckningen till Indiens landsbygd. (Express filfoto av Jaipal Singh)

ExplainSpeaking-Economy är ett veckobrev av Udit Misra, som levereras i din inkorg varje måndag morgon. Klicka här för att prenumerera

Kära läsare

Förra veckan, den 19 juli, var det 53-årsdagen av premiärminister Indira Gandhi nationaliserar 14 banker, firade den indiska nationalkongressen och dess höga ledare flytten som “en transformerande förändring” och beklagade att den nuvarande premiärministern Narendra Modi och hans regering var på en “privatiseringsrunda”. Senior kongressledaren Jairam Ramesh tillkännagav att hans parti kommer att motsätta sig varje lagförslag som försöker underlätta privatisering av banker i den offentliga sektorn (PSB).

Det förväntas att regeringen kommer att införa lagändringar i parlamentets nuvarande session för att möjliggöra det att privatisera PSB. Finansminister Nirmala Sitharaman hade tillkännagivit regeringens önskan att göra det i sitt budgettal den 1 februari 2021.

Subscriber Only StoriesView All

UPSC Key-26 juli 2022: Varför du bör läsa “Bhim Bhoi” eller “Myanmar Junta…

Premium

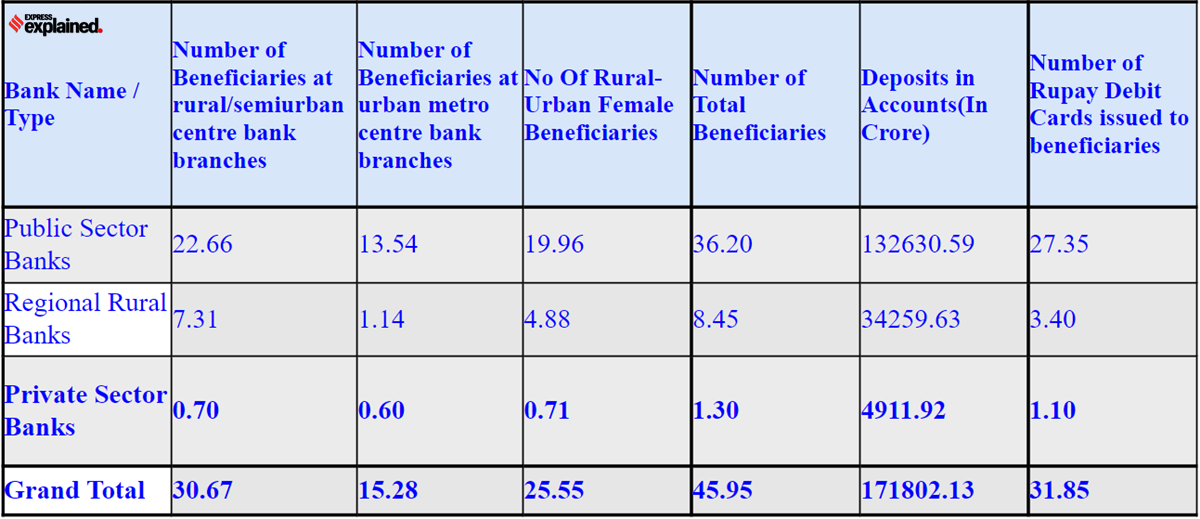

PremiumFörklarat: Vilka är Indiens lagar mot obscenitet som Ranveer syndar … Hur man lever med Covid-19 när du är trött på att leva med Covid-19 Jag använde en bärbar dator från Asus som kostar ungefär priset för en Maruti Alto. Prenumerera nu för att få 66 % RABATT “Förutom IDBI Bank, föreslår vi att privatiseringen av två offentliga banker och ett allmänt försäkringsbolag under år 2021-2022. Detta skulle kräva lagändringar och jag föreslår att ändringarna införs i själva sessionen”, hade hon sagt. Indiras banknationalisering såväl som Modis försök att avnationalisera dem framkallar mycket skarpa och bittert polariserade svar. Vissa hävdar att det är ett mästerverk och andra beskriver det som ett av de största politiska misstagen. Best of Explained Klicka här för mer Innan du drar någon slutsats är det värt att fråga: Har bankernas nationalisering tjänat sitt syfte? Är statligt ägande den främsta anledningen till att PSB släpar efter privata banker? Vad skulle hända om PSB privatiserades? I den här utgåvan försöker ExplainSpeaking tillhandahålla två diametralt motsatta sätt att se på frågan. Ett mästerslag? Kongressregeringen hade nationaliserat 14 banker 1969 och följde sedan upp det med att förstatliga ytterligare 6 1980. Nationalisering innebar i huvudsak att regeringen tog över ägandet av vissa privata banker. Regeringens mål var att ta bort kontrollen från ett fåtal privata aktörer och utöka banktäckningen till Indien på landsbygden så att sektorer som jordbruk och småindustrier kunde få bättre kreditfaciliteter och på så sätt skapa en ny klass av entreprenörer.< /p> Indien var övervägande en jordbruksekonomi vid den tiden med mycket höga nivåer av fattigdom (över 50 %) och urusla nivåer av ekonomisk inkludering. Nationalisering ansågs vara det snabba sättet att säkerställa att alla ovanstående mål uppfylldes; privata bankirer skulle aldrig ha expanderat av sådana sociala utvecklingsskäl. Klipp till maj 2014, månaden och året då kongressen senast hade makten. Detta är exakt månaden och året då en kommitté för “Review Governance of Boards of Banks in India” lämnade sin rapport. Kommittén bildades av RBI:s guvernör Raghuram Rajan och leddes av P J Nayak, tidigare ordförande och VD för Axis Bank. Måste läsa |Indien verkar klara sig bra jämfört med andra; bränslepris en utmaning: ordförande, SBI Vad Nayak-kommittén fann var ett fördömande åtal mot hur banker i den offentliga sektorn drevs i landet, särskilt jämfört med de privata. “Den offentliga sektorns finansiella ställning är bräcklig, delvis maskerad. genom regleringsöverseende… Styrelserna saknar befogenheter och urvalsprocessen för styrelseledamöter äventyras alltmer. Styrelsens styrning är följaktligen svag”, förklarade den. När Nayak-kommittén gick igenom vad PSB-styrelserna diskuterade på sina möten, fann de två skarpa trender. För det första diskuterade PSB-styrelserna inte bara färre ämnen utan också mycket mindre detaljerat jämfört med diskussioner i privata bankstyrelser. Två, att PSB fokuserade mindre på faktorer som lönsamhet var en sak; det mer överraskande resultatet var att PSB:s styrelser till och med diskuterade utvecklingsproblem (som finansiell integration) mycket mindre än sina privata motsvarigheter. Genom att granska protokollen från sådana styrelsemöten fann denna kommitté flera exempel på PSB som fokuserar på irrelevanta ämnen. Exempel på detta: “I en bank får ersättningspolicyn för taxiavgifter samma täckning som NPA-återvinningspolicyn”. Det var rutin att hitta PSB-styrelser som hade långa möten som diskuterade saker som “detaljerna om en föreläsning av en banks CMD på ett college,” eller den ”omfattande bevakningen av finansministerns besök på banken” eller “köp av kontorslokaler”. Kommittén lyfte fram den kommande tsunamin av icke-presterande tillgångar (NPA) i PSBs och rekommenderade följande: ”Byran att åtgärda denna situation genom radikala reformer ligger i första hand på centralregeringen. I avsaknad av en sådan reform, eller om reformen är styckevis och icke-materiell, är det osannolikt att det kommer att bli en materiell förbättring av förvaltningen av dessa banker. Detta kan hämma regeringens mål om finanspolitisk konsolidering. Den skattemässiga kostnaden för otillräckliga reformer kommer därför att bli hög.” Under åren sedan har Modi-regeringen upprepade gånger varit tvungen att rädda den ena PSB efter den andra när NPA:erna steg till oroväckande proportioner. Som det ser ut har den nuvarande regeringen varit tvungen att flyta obligationer värda Rs 2,79 lakh crore för att rekapitalisera banker i den offentliga sektorn – det är dubbelt så mycket oljeobligationer som kongressledda UPA hade flytt. Dessa rekapitaliseringsobligationer kommer att betalas av regeringen fram till 2036. Regeringen är bara mediet; så småningom betalas förluster av PSB:er av Indiens skattebetalare – både nuvarande och framtida. När den ekonomiska undersökningen granskade bankernas nationalisering 2020, fann den att varje rupier av skattebetalarnas pengar som investeras i PSBs får ett marknadsvärde på bara 71 paise. Detta kallas förhållandet mellan marknad och bok. I skarp kontrast får varje rupier som investeras i nya privata banker ett marknadsvärde på 3,70 Rs. Med andra ord, privata banker ger mer än fem gånger mer värde än PSB. Det finns ett annat sätt att se på detta slöseri. Idea Exchange |Rajeev Chandrasekhar: Många teknikföretag flydde reglering genom att trycka på innovationsbilden Den ekonomiska undersökningen fann att även om PSB:s förhållande mellan marknad och bokföring blev “likvärdig med den för den näst sämst presterande” privata sektorn, så skulle regeringen få mer än 9 lakh crore Rs. För ett perspektiv skulle det beloppet kunna finansiera Indiens årliga hälsobudget i mer än 9 år. Kort sagt, på nästan alla mätvärden för effektivitet och lönsamhet ligger banker i den offentliga sektorn långt efter sina privata motsvarigheter; i processen har de blivit ett avlopp för statskassan. Om privatiseringen av det ständigt förlustbringande Air India var en reform, varför skulle inte regeringen avlasta förlustbringande banker? En blunder? Vad åstadkom förstatligandet? Det är en giltig fråga att ställa. Men för att svara på det först måste man acceptera att jämföra offentliga banker med privata banker inte är en jämförelse mellan äpplen och äpplen. “Den viktigaste skillnaden mellan de statligt ägda PSB:erna och privata bankerna är att PSB:erna åtnjuter mindre strategisk och operativ frihet på grund av statligt majoritetsägande. Regeringen utövar betydande kontroll över alla aspekter av PSB:s verksamhet, från policyer för rekrytering och löner till investeringar och finansiering och bankstyrning, inklusive styrelse- och högsta ledningsutnämningar”, konstaterar Economic Survey. Denna nivå av statligt engagemang. skär åt båda hållen. Offentliga banktjänstemän kan tvingas att förlänga lån när sådana lån inte är ekonomiskt vettiga. Detta är vad Modi kritiserade som “telefonbank” under kongressregeln. Även i ExplainSpeaking |En ordlista för den oroliga globala ekonomin Å andra sidan, när det går dåligt – bevittnat under det senaste decenniet av ökande NPAs – kommer PSB-tjänstemän under granskning av byråer som Central Vigilance Commission och Comptroller Auditor General. Detta hindrar dem från att ta risker vid utlåning eller att omförhandla osäkra fordringar på grund av rädsla för trakasserier från samma utredningsorgan. Dessutom, bortsett från denna helt annorlunda institutionella struktur, var den centrala poängen med att nationalisera banker att göra vad ingen rätttänkande, vinstmaximerande privat bank kommer att göra i första hand. Om man uppskattar detta “sociala” eller “utvecklingsmässiga” mål för PSB:er var resultaten inget annat än transformerande. Tänk på följande statistik från bara första decenniet av nationalisering: > ; Antalet bankkontor på landsbygden tiodubblades från cirka 1 443 1969 till 15 105 1980 jämfört med en fördubbling i stads- och halvstadsområden från 5 248 till 13 300 kontor. > Kredit till landsbygden ökade från 115 crore till 3 000 crore, en tjugofaldig ökning och insättningar på landsbygden ökade från 306 crore till 5 939 crore, återigen en tjugofaldig ökning. > Mellan 1969 och 1980 utökades krediten till jordbruket fyrtiofaldigt från 67 crore till 2 767 crore, och nådde 13 procent av BNP från en utgångspunkt på 2 procent. “Denna tillväxt representerar en betydande korrigering av underutbudet av krediter till bönder som drev nationaliseringen. Både mobilisering av bankinlåning på landsbygden och krediter på landsbygden ökade avsevärt efter nationaliseringen 1969, säger den officiella ekonomiska undersökningen 2020. Förklarat |Vad 80 Rs till en dollar betyder Frågan är: Skulle ens en bråkdel av detta expansion varit möjlig om det inte varit för nationaliseringen av banker? Glöm faktiskt det förflutna och låt oss gå tillbaka till 2014. Det centrala politiska initiativet från den första Modi-regeringen var den så kallade “JAM-treenigheten”. JAM står för Jan-Dhan, Aadhaar och Mobilnummer. Utgångspunkten var Jan-Dhans bankkonton – idén att varje indier, särskilt de fattiga, borde ha ett bankkonto, som kan utnyttjas för att åstadkomma större ekonomisk integration. Systemet lanserades i augusti 2014. Bör varje indier ha ett bankkonto? Ja självklart. Men ur en banks perspektiv kanske det inte är meningsfullt att skapa så många bankkonton. Det beror på att att driva varje konto innebär en kostnad, och med tanke på att många sådana konton sannolikt kommer att förbli antingen med nollsaldo eller vilande, skulle initiativet ha varit en icke-startare om det bara hade funnits privata banker och inga PSB:er i landet. I slutändan var det som räddade Modi-regeringens ambitiösa plan det faktum att den ägde några av de största bankerna med bredast räckvidd och en akut oförmåga att säga nej till regeringen. Titta på datatabellen, hämtad från regeringens Jan Dhan-instrumentpanel, och notera bankernas bidrag från den privata sektorn till det övergripande resultatet. Av de totalt 46 crore-mottagarna har endast 1,3 crores konton i privata banker – det är bara 2,82%. Bidraget är ännu värre när det gäller de mer marginaliserade förmånstagarkategorierna som landsbygds- eller kvinnliga kunder. Det är så mycket alla börsvärden och effektivitet och lönsamhet är värda när det gäller att uppnå sociala eller utvecklingsmål. Det kan hävdas att om regeringen helt enkelt lämnade den offentliga sektorns banker ifred — som i, uppträda som en investerare och inte som en ägare — då skulle även dessa banker vara mer effektiva och lönsamma. Men i en sådan regim kommer det inte att finnas någon som finansierar regeringens ambitiösa, även om olönsamma, politiska beslut. Med andra ord demoniseras den offentliga sektorns banker i onödan när den verkliga boven för att slösa bort skattebetalarnas pengar är regeringen och dess politiska val. Vilket av dessa två argument tilltalar dig mest? Var bankernas förstatligande en blunder eller skulle den kommande privatiseringen bli en? Dela dina synpunkter på udit.misra@expressindia.com Förresten, den här veckan kommer US Fed att tillkännage sitt nästa policybeslut om räntor. Det här beslutet kommer att ha en omedelbar inverkan på den globala tillväxten, utländska portföljinvesteringar i Indien, rupiers växelkurs, valutareserver, inhemsk inflation i Indien och RBI:s penningpolitik som ska beräknas den 5 augusti. Om du vill vet att alla dessa trådar hänger ihop och vad som sannolikt kommer att hända, ta del av det senaste avsnittet av The Express Economist – en videoshow varje vecka – som innehåller en intervju med Samiran Chakraborty, verkställande direktör och chefsekonom Indien, CitiGroup . Var säker![]()

Premium

Premium

![]()

Premium

Premium![]()

Pradhan Mantri Jan – Dhan Yojana förmånstagare. Alla siffror i Crore. (som den 06/07/2022) [Källa: pmjdy.gov.in/account]

Pradhan Mantri Jan – Dhan Yojana förmånstagare. Alla siffror i Crore. (som den 06/07/2022) [Källa: pmjdy.gov.in/account]

Utifiera