![]()

En sedel av Indien Rupee syns på detta illustrationsfoto. (Reuters: Thomas White, File)

En sedel av Indien Rupee syns på detta illustrationsfoto. (Reuters: Thomas White, File)

Den indiska rupien brötsden psykologiskt signifikanta växelkursnivån på 80 till en amerikansk dollar i tidig handel på tisdagen. Det återhämtade sig en del mark för att stänga på 79,90. Sedan kriget i Ukraina började, och råoljepriserna började stiga, har rupien stadigt tappat i värde mot dollarn. Det finns en växande oro för hur en svagare rupier påverkar den bredare ekonomin och vilka utmaningar den innebär för beslutsfattare, särskilt eftersom Indien redan brottas med hög inflation och svag tillväxt.

Express View |RBI bör avstå från att lansera ett försvar av valutan. Låt rupier hitta sin egen nivå

Vad är rupierkursen?

Rupiens växelkurs gentemot dollarn är i huvudsak antalet rupier man behöver för att köpa $1. Detta är ett viktigt mått för att köpa inte bara amerikanska varor utan även handel med andra varor och tjänster (t.ex. råolja) som sker i amerikanska dollar.

I stort sett, när rupien deprecierar, blir import av varor och tjänster dyrare. Men om man försöker exportera varor och tjänster till andra länder, särskilt till USA, blir Indiens produkter mer konkurrenskraftiga eftersom depreciering gör dessa produkter billigare för utländska köpare.

ExplainSpeaking |Invertering av avkastning, mjuklandning och omvänd valuta krig: En ordlista för den oroliga globala ekonomin

Hur dåligt är det för rupier?

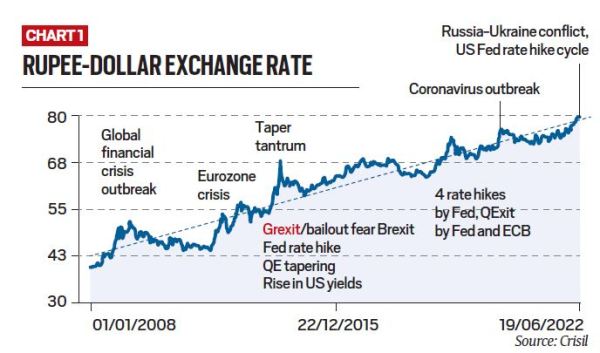

Diagram 1 visar rupiers växelkurs mot dollarn. Den streckade linjen visar den långsiktiga trenden för avskrivningar. Om rupien deprecierar i en takt som är snabbare än det långsiktiga genomsnittet går den över den streckade linjen och vice versa. Under de senaste åren har rupien varit mer motståndskraftig än den långsiktiga trenden. Den nuvarande hösten har medfört en korrigering.

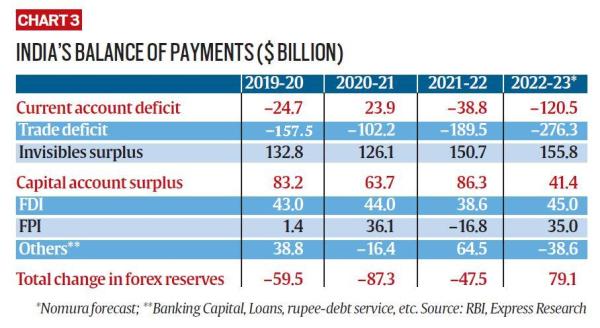

Berättelser endast för prenumeranterVisa alla Zubail borgensbeslut: Återigen drar Högsta domstolen den röda linjen för missbruk av p… Förklarat: MSP:s och regeringspanelens uppgift Walter Andersen skriver: Hur Narendra Modi omformade BJP Från Madras HC kommenterar mangalsutra till en undersökning i Karnataka, ett problem…Prenumerera nu för att få 66 % RABATT En annan sak att notera är att rupien, åtminstone för närvarande, fortfarande är mer motståndskraftig (det vill säga den har förblivit relativt stark mot dollarn) än den var under några av de tidigare kriserna som den globala finanskrisen 2008 och Taper Tantrum 2013. Dessutom är den amerikanska dollarn bara en av de valutor indier behöver för att handla. Om man tittar på en hel korg med valutor, så tyder data på att rupien har blivit starkare (eller värderats mot den korgen). Med andra ord, medan den amerikanska dollarn har blivit starkare mot alla andra större valutor inklusive rupier, har rupier i sin tur blivit starkare än många andra valutor som euron. “Det är viktigt att komma ihåg att det mer är en berättelse om att dollarn stärks än att rupien försvagas”, säger Pronab Sen, tidigare chefsstatistiker för Indien. Detta tyder på att Indien fortfarande är i nuläget. inte står inför en yttre kris. Ta till exempel frågan om utlandsskuld. Långtidsdata visar att Indien är i en relativt bekväm position. Det betyder inte att det inte finns något att oroa sig för. Även om Indien är bra just nu, tyder trender på att saker och ting blir värre. Till exempel har valutareserverna minskat med över 50 miljarder dollar mellan september 2021 och nu. Under dessa 10 månader har rupiens växelkurs mot dollarn sjunkit med 8,7 %, från 73,6 till 80. För sammanhanget sjunker rupien historiskt med cirka 3 % till 3,5 % på ett år. Vad värre är, många experter förväntar sig att rupien kommer att försvagas ytterligare under de kommande 3-4 månaderna och falla till så lågt som 82 till en dollar. Läs också |SBI-ordförande: Artificiell intervention fungerar inte Varför faller rupi-dollar-växelkursen och valutareserverna? För att förstå rörelser på dessa variabler måste man förstå Indiens betalningsbalansuttalande (BoP). BoP är i huvudsak en huvudbok över alla monetära transaktioner mellan indier och utlänningar. Här visas det i amerikanska dollar. Om en transaktion leder till att dollar kommer in i Indien, visas det med ett positivt tecken; om en transaktion innebär att dollar lämnar Indien, visas det med ett minustecken. BoP har två breda underrubriker (även kallade “konton”) – löpande och kapital – för att placera olika typer av transaktioner. Bytesbalansen är vidare uppdelad i handelskontot (för export och import av varor) och kontot för invisibles (för export och import av tjänster). Så om en indier köper en amerikansk bil kommer dollar att flöda ut från BoP, och det kommer att redovisas på handelskontot inom byteskontot. Om en amerikan investerar på indiska aktiemarknader kommer dollar in i BoP-tabellen och det kommer att redovisas under FPI inom kapitalkontot. Det viktiga med BoP är att det alltid “balanserar”. 2021-2022 hade Indien ett handelsunderskott på 189,5 miljarder dollar. Det vill säga landet importerade mer varor (som råolja) än det exporterade, och nettoeffekten var negativ. Men Invisibles-kontot visade ett överskott på 150,7 miljarder dollar. Som ett resultat av detta gick bytesbalansen, som hade ett överskott föregående år, i ett underskott på 38,8 miljarder dollar. På kapitalkontot fanns det dock ett överskott på 86,3 miljarder dollar, till stor del tack vare utländska direktinvesteringar (FDI) ger mer dollar i form av lån etc. Utländska portföljinvesterare (FPI) drog ut 16,8 miljarder dollar. I slutet av året hade BoP ett överskott på 47,5 miljarder dollar – det vill säga nettoeffekten av alla transaktioner på bytes- och kapitalkonton var att 47,5 miljarder dollar kom in i Indien. Nu, två saker kan hända härifrån. Om inget görs skulle ett sådant enormt överskott leda till att rupien apprecieras mot dollarn. Det kommer att åstadkomma en förändring i människors köp- och investeringspreferenser. Till exempel kommer Indiens export att bli dyrare och importera billigare. Med tiden kommer handelsunderskottet att förändras (kommer att minska eller förvandlas till ett överskott) för att “balansera” betalningsbalansen. Det andra som kan hända är att RBI slår in och tar bort alla överskottsdollar från marknaden och använder dem för att öka sina valutareserver. Det gör det genom att köpa dollar och ersätta dem med rupier. 2021-22, till exempel, ökade Indiens valutareserver med 47,5 miljarder dollar. Faktum är att båda dessa saker händer under året. RBI fortsätter att övervaka BoP varje vecka och fortsätter att ingripa på ett sådant sätt som säkerställer att rupiens växelkurs inte fluktuerar för mycket. Med andra ord är rupiens växelkurs och valutareserver två sidor av samma mynt. Missa inte |Förklarat: USA:s priser steg med 9,1 % i juni, och Fed kan mycket väl höja räntorna med 100 bps . Hur ser utsikterna ut för Indien? Eftersom en stor del av Indiens import är denominerad i dollar, kommer denna import att bli dyrare. Ett bra exempel är råoljeimportnotan. Dyrare import kommer i sin tur att öka handelsunderskottet såväl som bytesbalansunderskottet, vilket i sin tur kommer att sätta press på växelkursen. På exportfronten noterade Sen dock att det är mindre okomplicerat. För det första, i bilateral handel, har rupien blivit starkare än många valutor. I export som sker via dollarn, “eftersom rupier inte är den enda valutan som försvagas mot dollarn, kommer nettoeffekten att bero på hur mycket den andra valutan har förlorat mot dollarn”, sa Sen. “Om den andra valutan har förlorat mer än rupier kan nettoeffekten bli negativ.” Sen sa att under normala omständigheter är depreciering av rupier bra för bytesbalansunderskottet eftersom det leder till högre export. Men för närvarande står Indien redan inför hög inflation och fortsatt depreciering kan göra saken värre. “Dyrare import (på grund av en svagare rupier) bidrar till den kostnadshöjande inflationen och ökar den inhemska inflationsprocessen,” sa Sen. Sudipto Mundle, ordförande, Center for Development Studies, pekade på en annan komplikation. “En försvagad rupier skadar utländska investerare, som letade efter en bra avkastning, såväl som indianer som har lån utomlands,” sa han. Best of Explained Klicka här för mer Mundle sa att det varken är klokt eller möjligt för RBI att förhindra rupien från att falla på obestämd tid. Att försvara rupien kommer helt enkelt att resultera i att Indien tar ut sina valutareserver över tid eftersom globala investerare har mycket större finansiell inflytande. De flesta analytiker tror att den bättre strategin är att låta rupien depreciera och fungera som en naturlig stötdämpare för de ogynnsamma bytesvillkoren. Åsikt |Soumya Kanti Ghosh skriver: Varför det inte finns någon anledning att få panik över rupien Mundles föreskrift är att “RBI (som är ansvarig för penningpolitiken) bör fokusera på att hålla tillbaka inflationen, som det är lagligt mandat att göra, och regeringen (som har hand om finanspolitiken) bör innehålla sina lån”. Högre upplåning (budgetunderskott) från regeringen äter upp inhemskt sparande och tvingar resten av de ekonomiska aktörerna att låna från utlandet. Sen sa att beslutsfattare (både i regeringen och RBI) måste välja vad de prioritet är: att hålla tillbaka inflationen eller att bli hängd på växelkurs- och valutanivåer. “Om de väljer att hålla tillbaka inflationen (det vill säga genom att höja räntorna) kommer det att krävas att man offra ekonomisk tillväxt. Så var beredd på det”, sa han.![]()

Premium

Premium

![]()

Premium

Premium![]()

Premium

Premium![]()

Premium

Premium![]()

Rupes växelkurs mot dollarn

Rupes växelkurs mot dollarn ![]()

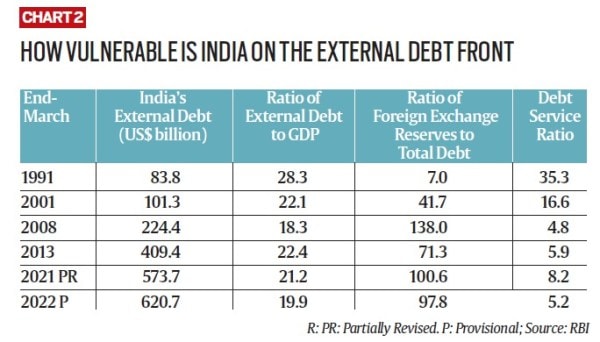

Indien’ s sårbarhet på utlandsskuldsfronten

Indien’ s sårbarhet på utlandsskuldsfronten Vad blir effekten på ekonomin?

![]()

Indiens betalningsbalans

Indiens betalningsbalans Bör politiker förhindra fallet?

Vad bör beslutsfattare göra?