![]()

Den relativa svagheten i ett lands lokala valuta gentemot dollarn gör deras export mer konkurrenskraftig. (AP)

Den relativa svagheten i ett lands lokala valuta gentemot dollarn gör deras export mer konkurrenskraftig. (AP)

ExplainSpeaking-Economy är ett veckobrev av Udit Misra, som levereras i din inkorg varje måndag morgon. Klicka här för att prenumerera

Kära läsare,

Här är en snabb sammanfattning av vad som har hänt i världen ekonomi: Trots snabba räntehöjningar från den amerikanska centralbanken, var inflationstakten för juni 9,1 procent. Detta är det högsta på 40 år i USA. Många observatörer har pekat på en inversion av den amerikanska avkastningskurvan för att hävda att den amerikanska centralbanken inte kommer att kunna uppnå en mjuklandning för ekonomin. Och ändå fortsätter den amerikanska dollarn att öka mot alla andra valutor. Nu, i vad som ses som ett omvänt valutakrig, försöker de flesta centralbanker över hela världen höja sina räntor för att motverka Feds agerande och säkerställa att deras respektive valuta återställer värdet mot dollarn.

Det finns tre nyckeltermer som man sannolikt kommer att höra upprepade gånger under de kommande dagarna och veckorna: avkastningsinversion, mjuklandning och omvänt valutakrig. Här är en snabb titt på vad de betyder och varför de är viktiga för närvarande.

Berättelser endast för prenumeranterVisa alla

Premium

PremiumHur Twitter blev det nya mediet för diplomati

UPSC Key-19 juli 2022: Varför bör du läsa “Rätt” till MSP' eller 'Dependency…

Premium

PremiumCinderella’s far: Oavlönad ledighet, lång frånvaro från kontoret, inför…

Premium

PremiumCovid-19-uppdatering : Varför dostäckningen är låg i Delhi Prenumerera nu för att få 66 % RABATT Best of Explained

Klicka här för mer

Invertering av obligationsräntekurvan

Obligationer är i grunden ett instrument genom vilket regeringar (och även företag) samlar in pengar från människor. Vanligtvis är statsobligationsräntor ett bra sätt att förstå den riskfria räntan i den ekonomin. Detta 2019-stycke ger en introduktion till statsobligationer och förklarar hur avkastningen beräknas Här är dock en sammanfattning.

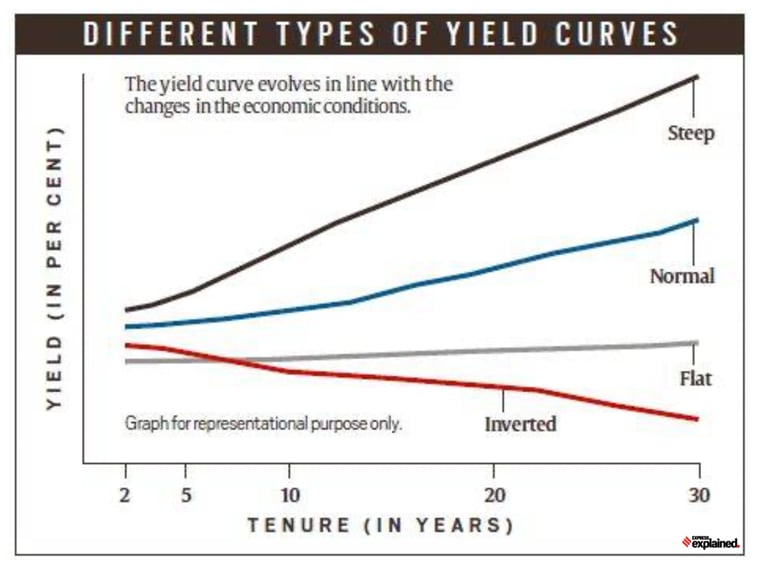

Räntekurvan är den grafiska representationen av avkastningen från obligationer (med lika kreditvärdighet) över olika tidshorisonter . Med andra ord, om man skulle ta amerikanska statsobligationer med olika löptid och rita upp dem enligt avkastningen de ger, skulle man få avkastningskurvan.

Måste läsa |Forexreserver & Rupes växelkurs: vad är de och hur är de relaterade?

diagrammet nedan ger en känsla av de olika typerna av avkastningskurvor man kan ha. Under normala omständigheter skulle vilken ekonomi som helst ha en uppåtlutande avkastningskurva. Det vill säga, när man lånar ut för en längre löptid – eller när man köper obligationer med längre löptid – får man högre avkastning. Detta är vettigt. Om man gör avsked med pengar under en längre tid bör avkastningen vara högre. Dessutom innebär en längre tjänstgöring också att det finns en större risk för misslyckande.

![]()

En inversion av avkastningskurvan tyder i huvudsak på att investerare förväntar sig att den framtida tillväxten blir svag.

En inversion av avkastningskurvan tyder i huvudsak på att investerare förväntar sig att den framtida tillväxten blir svag.

Det finns dock tillfällen då denna obligationsräntekurva blir inverterad. Till exempel, obligationer med en löptid på 2 år slutar med att betala ut högre avkastning (avkastning/ränta) än obligationer med en löptid på 10 år. En sådan inversion av avkastningskurvan antyder i grunden att investerare förväntar sig att framtida tillväxt kommer att vara svag.

Så här kan du förstå detta: När investerare känner sig starka inför ekonomin drar de ut pengarna från långfristiga obligationer och placera det i kortsiktiga mer riskfyllda tillgångar som aktiemarknader. På obligationsmarknaden sjunker priserna på långa obligationer och deras avkastning (effektiv ränta) stiger. Detta beror på att obligationspriser och obligationsräntor är omvänt relaterade.

Men när investerare misstänker att ekonomin är på väg mot problem, drar de ut pengar från kortsiktiga riskabla tillgångar (som aktiemarknader) och lägger dem i långfristiga obligationer. Detta får priserna på de långa obligationerna att stiga och deras räntor att falla.

Under åren har inversion av obligationsräntekurvan blivit en stark prediktor för lågkonjunkturer. För att det ska tas på allvar måste en sådan inversion naturligtvis pågå i flera månader.

Under de senaste veckorna har en sådan inversion inträffat upprepade gånger i USA, vilket tyder på för många att en lågkonjunktur är i antågande.

I det aktuella fallet har US Fed (deras centralbank) höjt kort räntor, som ytterligare lyfter upp den korta änden av avkastningskurvan samtidigt som den dämpar den ekonomiska aktiviteten.

Mjuklandning

Det för oss till mjuklandning kontra hårdlandning. Processen med penningpolitisk åtstramning som den amerikanska centralbanken avslöjar för närvarande innebär inte bara att minska penningmängden utan också att öka kostnaden för pengar (det vill säga räntan). Fed gör detta för att hålla tillbaka den skyhöga inflationen. Helst skulle Fed eller någon centralbank som gör detta vilja åstadkomma en monetär åtstramning på ett sådant sätt som saktar ner ekonomin men inte leder till en recession. När en centralbank lyckas bromsa ekonomin utan att få till en lågkonjunktur kallas det en mjuklandning – det vill säga ingen kommer till skada. Men när centralbankens agerande leder till en lågkonjunktur kallas det en hårdlandning.

Förklarat |Hur inflationen slog RBI: En ny historia

Med tanke på det enorma gapet mellan den nuvarande amerikanska inflationstakten — över 9 % – och Fed:s inflationsmål – 2 % – förväntar sig de flesta observatörer att Fed skulle behöva ta till en så aggressiv penningpolitisk åtstramning att den amerikanska ekonomin kommer att få en hårdlandning.

< strong>Omvänt valutakrig

En baksida av den amerikanska Feds agerande att aggressivt höja räntorna är att fler och fler investerare skyndar sig att investera pengar i USA. Detta har i sin tur gjort att dollarn blivit starkare än alla andra valutor. Det beror på att dollarn är mer efterfrågad än yen, euro, yuan etc.

På det första borde detta göra alla andra länder lyckligare eftersom en relativ svaghet i deras lokala valuta gentemot dollarn gör deras export mer konkurrenskraftig. Till exempel får en kinesisk eller indisk exportör ett enormt uppsving. Faktum är att USA tidigare ofta anklagat andra länder för att manipulera sin valuta (och hålla den svagare mot dollarn) bara för att få ett handelsöverskott mot USA. Detta kallades förr valutakriget.

Explained |Aborternas ekonomi

Men idag försöker varje centralbank komma på sätt att motverka den amerikanska centralbanken och själva höja räntorna för att säkerställa deras valutan tappar inte för mycket i värde mot dollarn.

Vad förklarar detta omvända valutakrig som utspelar sig för tillfället? Det viktiga att förstå är att en starkare dollar har haft en viktig fördel – import av billigare råolja. En valuta som tappar i värde mot dollarn upplever å andra sidan att det blir dyrare att importera råolja och andra råvaror som ofta handlas i dollar.

Men att höja räntan är inte utan problem. sina egna risker. Precis som i USA kommer högre räntor att minska chanserna för en mjuklandning för vilken annan ekonomi som helst.

Var säker

Udit