![]()

Arbetare vilar en varm dag i Lucknow den 31 maj 2022. (AP Photo/Rajesh Kumar Singh)

Arbetare vilar en varm dag i Lucknow den 31 maj 2022. (AP Photo/Rajesh Kumar Singh)

Indiens bruttonationalprodukt (BNP) växte med 8,7 % 2021- 22 (eller FY22) enligt de “preliminära uppskattningarna”släpptes av ministeriet för statistik och programgenomförande på tisdagen. Denna tillväxt kommer på baksidan av en 6,6%-ig nedgång i BNP under 2020-2021 när pandemin ledde till massiva störningar och omfattande nedstängningar. BNP mäter värdet av alla “slutliga” varor och tjänster – de som köps av slutanvändaren – som produceras i ett land under en given period (säg ett kvartal eller ett år).

Data som släpps visade också att bruttoförädlingsvärdet (eller GVA) – ett annat mått på nationalinkomsten – växte med 8,1 % under FY22. Under FY21 hade GVA minskat med 4,8%.

Best of Explained

Klicka här för mer

Nyckelfrågorna är: Har återhämtningen under FY22 varit tillräckligt bra för att återhämta sig från nedgången under FY21? Om så är fallet, har alla sektorer återhämtat sig? Om återhämtningen inte är “bredbaserad”, vilka sektorer eller sektioner förblir bakom där de låg innan Covid slog till?

🚨 Tidsbegränsat erbjudande | Express Premium med ad-lite för bara 2 Rs/dag 👉🏽 Klicka här för att prenumerera 🚨

Best of Express Premium

Premium

PremiumUPSC-nyckel – 2 juni 2022: Varför och vad ska man göra känna till 'RFID-teknik' till '…

PremiumSharad Yadav-intervju: ‘Oppn-enhet är ett måste… dess konsensus …

PremiumSharad Yadav-intervju: ‘Oppn-enhet är ett måste… dess konsensus …

Premium

PremiumDen kulturella vreden mot Amber Heard sätter ett skrämmande prejudikat Premium

Premium

Varför har aspirinråden för hjärtskydd förändrats?Fler premiumhistorier > >

Hur skiljer sig BNP och BVA?

Medan BNP beräknar nationalinkomsten genom att summera alla utgifter i ekonomin, beräknar BNP nationalinkomsten från utbudssidan genom att titta på förädlingsvärdet i varje sektor av ekonomin.

De två måtten på nationalinkomst är kopplade enligt följande:

BNP = GVA + Skatter som tjänats in av regeringen – Subventioner som tillhandahålls av regeringen

Om staten tjänade mer på skatter än vad den spenderade på subventioner, kommer BNP att vara högre än GVA. Om, å andra sidan, om regeringen gav subventioner utöver sina skatteintäkter, skulle den absoluta nivån på BVA vara högre än BNP.

Bara uttryckt utgör BNP efterfrågesidan av ekonomin , och GVA utbudssidan.

Också i Explained |Snapshot av industrin under “normalt” år som föregick covid-pandemin

Vad visar uppgifterna?

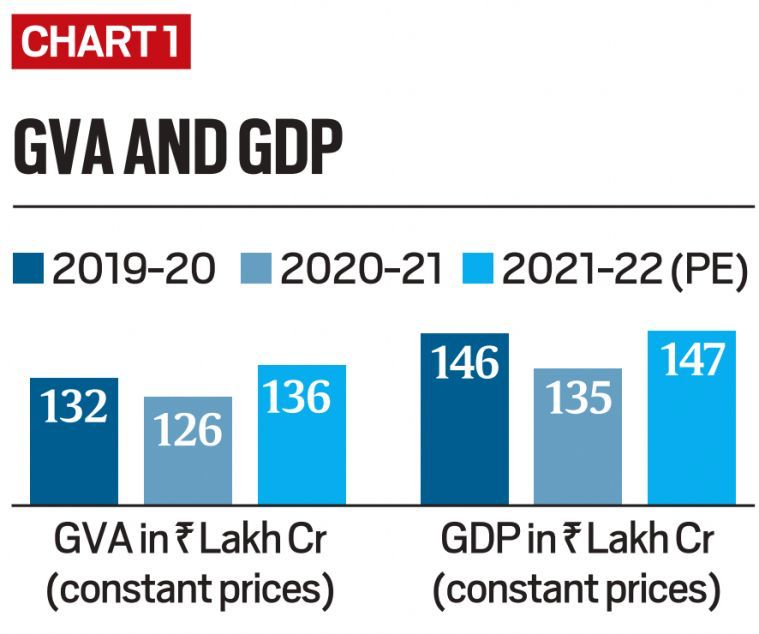

Som diagram 1 visar, på aggregerad nivå, i termer av BNP såväl som BVA har ekonomin passerat nivån före Covid (FY20). Med andra ord har den återhämtat all förlorad mark på grund av sammandragningen under FY21. Däremot avslöjar delkomponenterna av BNP och GVA den verkliga omfattningen av denna återhämtning.

Enkelt uttryckt ger BNP efterfrågesidan av ekonomin och GVA utbudssidan. (Källa: MoSPI)

Enkelt uttryckt ger BNP efterfrågesidan av ekonomin och GVA utbudssidan. (Källa: MoSPI)

Vad visar BNP-datan?

I stora drag har BNP fyra tillväxtmotorer i vilken ekonomi som helst.

I Indiens fall är den största motorn den privata konsumtionsefterfrågan från individer – pengarna som spenderas av människor i deras privata kapacitet. Denna efterfrågan står vanligtvis för 56 % av all BNP och kallas tekniskt för “Private Final Consumption Expenditure” eller PFCE.

Den näst största motorn är de pengar som företag och myndigheter spenderar på att göra investeringar som att bygga ett nytt kontor, köpa en ny dator eller bygga en ny väg etc. Denna typ av utgifter eller “efterfrågan” står för 32 % av all BNP i Indien; och kallas tekniskt sett Gross Fixed Capital Formation eller GFCF.

Den tredje motorn är de pengar som regeringen spenderar för sina dagliga utgifter som att betala löner. Detta står för 11 % av Indiens BNP och kallas “Government Final Consumption Expenditure (GFCE)”.

Den fjärde motorn är efterfrågan från “Netexport” (NX). Detta är de pengar som indier spenderar på utländska varor (det vill säga import) subtraherade från de pengar som utlänningar spenderar på indiska varor (export). Eftersom Indien under de flesta år importerar mer än det exporterar, är NX den minsta motorn för BNP-tillväxt och är ofta negativ. Det är av denna anledning som NX kommer att uteslutas från resten av analysen.

Så, BNP = PFCE + GFCF + GFCE + NX

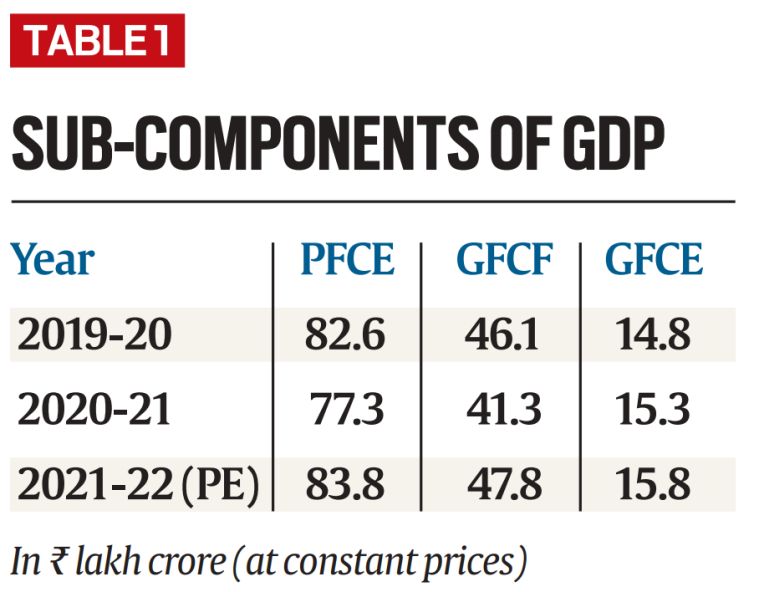

Som tabell 1 visar, medan alla komponenter har passerat nivån före Covid, är återhämtningen olika. Faktum är att i procentuella termer är återhämtningen motsatsen till den relativa betydelsen av de olika typerna av krav.

![]()

Underkomponenter av BNP (Källa: MoSPI)

Underkomponenter av BNP (Källa: MoSPI)

Så medan regeringens utgifter är mer än 6 % högre än FY20-nivåerna, är investeringarna (med tre gånger vikten) upp mindre än 4 % och den privata efterfrågan (fem gånger vikten) ligger bara 1,4 % över FY20-nivån.

Missa inte från Explained | SC:s beslut att GST-rådets beslut inte är bindande för Center eller stater

Vad visar GVA-data?

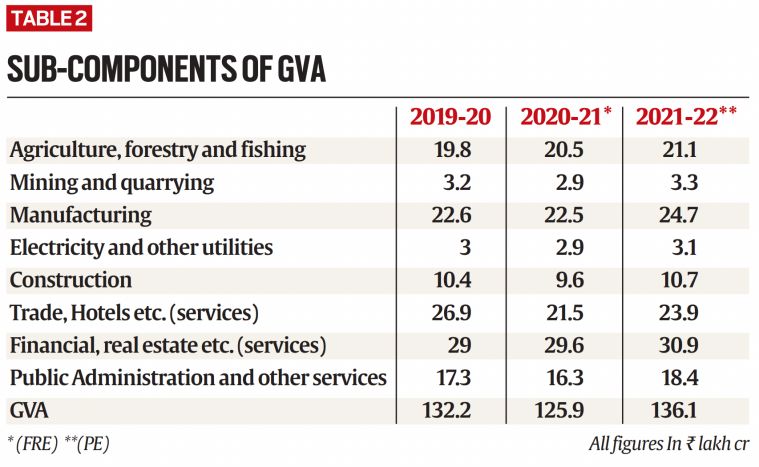

Övergripande GVA var nästan 3 % högre än FY20-nivån.

Som tabell 2 visar, medan alla sektorer visar en ökning jämfört med FY21, berättar olika sektorer av ekonomin en annan historia. Jordbruket och närstående sektorer, till exempel, minskade aldrig och fortsatte att växa under de senaste två åren. I slutet av FY22 var den 6,5 % högre än nivån före Covid.

Underkomponenter av GVA. (Källa: MoSPI)

Underkomponenter av GVA. (Källa: MoSPI)

Tillverkningen har ökat med över 9 % från nivåerna före Covid. Men det finns andra sektorer (som gruvdrift och byggnation) som antingen uppvisar en måttlig ökning eller ett underskott — kontaktintensiva tjänster som handel och hotell etc. ligger fortfarande mer än 11 % under nivåerna före Covid.

Vad är takeaway?

Det är en fråga om lättnad över att Indiens ekonomi har, åtminstone på aggregerade parametrar, gått förbi nivåerna före Covid. Men denna återhämtning är varken enhetlig eller bred och har skapat sin egen uppsättning vinnare och förlorare.

Denna så kallade “K-formade” återhämtning – eller växande ojämlikhet i ekonomin – fångas bäst av diagram 2. Den visar att även om både BNP (nationalinkomst) och PFCE (utgifter) på den aggregerade nivån har passerat före- Covid-nivån, den genomsnittliga indier har ännu inte återhämtat sig.

![]() < img src="https://images.indianexpress.com/2022/06/Chart-2.jpg" /> Inkomster och utgifter per capita (Källa: MoSPI)

< img src="https://images.indianexpress.com/2022/06/Chart-2.jpg" /> Inkomster och utgifter per capita (Källa: MoSPI)

Den andra punkten att komma ihåg är att detta är en ” återhämtning” endast jämfört med nivån före Covid – och inte med vad som skulle vara tillväxtbanan före Covid. Enligt RBI kommer att gå tillbaka till pre-Covid-banan att ta Indien upp till 2034-35, och även det är förutsatt en årlig ekonomisk tillväxt på 7,5%.

Sistligen, när det kommer till framtiden tillväxt, är utsikterna nyktra. Växande geopolitiska osäkerheter, stigande råoljepriser (och inflation), åtstramning av monetära villkor (högre räntor) etc. kommer sannolikt att dämpa den anemiska tillväxten efterfrågan på privat konsumtion och därmed tygla tillväxtutsikterna i det nuvarande (FY23) och det kommande ( FY24) finanser.