![]()

Tussen september 2021 en april 2022 is de inflatie van de voedselprijzen in India gestegen van 0,68% tot 8,38% op jaarbasis.

Tussen september 2021 en april 2022 is de inflatie van de voedselprijzen in India gestegen van 0,68% tot 8,38% op jaarbasis.

De wereld en India zijn getuige van een heropleving van voedselinflatie. Tussen september 2021 en april 2022 is de inflatie van de voedselprijzen voor consumenten in India op jaarbasis gestegen van 0,68% naar 8,38%. En met de voedselprijsindex van de Voedsel- en Landbouworganisatie van de VN (FAO) die recordhoogten bereikt, roept het herinneringen op aan de laatste grote grondstoffeninflatie. Dat was in de periode van het midden van de jaren 2000 tot rond 2012-13, kort onderbroken door de wereldwijde financiële crisis van 2008-09.

Maar er is een verschil tussen de twee voedselinflatie-episodes, vooral in India.< /p>

Klik hier voor meer informatie

De eerste was een structurele, vraaggestuurde inflatie, gedreven door stijgende inkomens. De stijging van de reële inkomens, waaronder die van arme huishoudens en huishoudens uit de lagere middenklasse, resulteerde in een dalende consumptie van granen en suiker per hoofd van de bevolking (die in feite calorieën leveren), naast een groeiende vraag naar voedsel dat eiwitten bevat (melk, peulvruchten, eieren, vis en vlees) en micronutriënten (fruit en groenten). Deze diversificatie van de voeding had ook gevolgen voor de inflatie. Tussen 2004-05 en 2012-2013 was de cumulatieve stijging van de groothandelsprijsindex 93,1% voor suiker, 99,9% voor granen en slechts 48,1% voor eetbare oliën (1 g vet levert 9 calorieën, meer dan de 3-4 calorieën uit tarwe-atta en suiker). Hetzelfde bedroeg 108,1% voor melk, 110,1% voor groenten, 141,3% voor peulvruchten en 144,5% voor eieren, vlees & vis.

https://images.indianexpress.com/2020/08/1×1.png

Af en toe

De huidige voedselinflatie is daarentegen idiosyncratisch en wordt schokgestuurd door het aanbod. En het is meer “calorie” dan “eiwit” prijsinflatie, een term bedacht door de voormalige vice-gouverneur van de Reserve Bank of India, Subir Gokarn.

Het beste van Express Premium

Premium

PremiumQuad: kansen, uitdagingen

Premium

PremiumPrashant Kishor: 'In de komende 20-30 jaar zal de Indiase politiek een…

Premium

PremiumGetemperd door macht, BJP’ s verschuiving weg van 1989 Palampur Resolution o…

Premium

PremiumKaun lega Prithviraj Chauhan: Speelt nu in Rajasthan, een kastendriehoekMeer Premium Stories >>

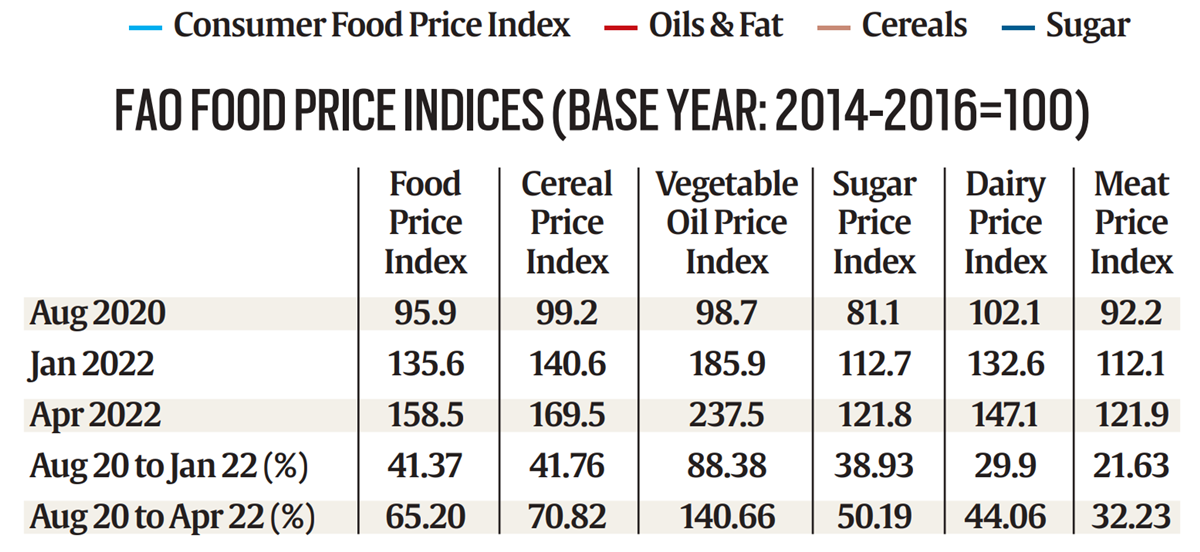

Sinds augustus 2020, toen de wereldwijde vraag begon terug te keren met de geleidelijke opheffing van de Covid-19-lockdowns, zijn de prijsindexcijfers voor plantaardige olie, granen en suiker van de FAO met respectievelijk 141%, 71% en 50% gestegen. Deze overtreffen de cumulatieve stijging van 32% van de vleesprijsindex en 44% voor zuivel in dezelfde periode tot april 2020.

Lees ook |Voedselinflatie stijgt, maar dalprijzen blijven van de kook

Bovendien, zoals tabel 1 laat zien, was veel van de bovengenoemde inflatie van vóór de Russische invasie van Oekraïne. Zelfs vóór de oorlog kende Oekraïne in 2020-21 droogte, terwijl Rusland in december 2020 de exportbeperkingen voor tarwe, maïs, gerst, rogge, zonnebloem en koolzaad aankondigde om de binnenlandse inflatie te onderdrukken. De Oekraïense droogte en de Russische exportcontroles – in combinatie met door pandemie veroorzaakte tekorten aan migrerende werknemers in de oliepalmplantages van Maleisië – dreven de wereldwijde prijzen van eetbare oliën en granen op.

![]()

Tabel 1: Een groot deel van de inflatie dateert van vóór de Russische invasie van Oekraïne

Tabel 1: Een groot deel van de inflatie dateert van vóór de Russische invasie van Oekraïne

De oorlog, die op 24 februari begon, verslechterde de situatie alleen maar – door de voorraden weg te drukken uit de twee landen die een aanzienlijk aandeel hebben in de wereldwijde export van tarwe, maïs, gerst en zonnebloemolie. Brandstof op het vuur gooien was dat Indonesië beperkingen oplegde (zelfs een tijdelijk verbod) op palmolieleveringen om de lokale inflatie in bedwang te houden (vergelijkbaar met wat Rusland eerder deed met tarwe) en de stijgende olieprijs voor ruwe olie, waardoor het des te aantrekkelijker werd om suiker, maïs , palm- en sojaolie voor de productie van biobrandstoffen.

Er is echter niet zo'n grote inflatie geweest in eiwitten. De indexcijfers van de zuivel- en vleesprijzen van de FAO zijn gestegen, maar dat had meer te maken met hogere kosten van diervoederingrediënten (maïs, gerst, rogge en oliehoudende zaden), in tegenstelling tot de vraag die door stijgende inkomens wordt aangetrokken. Sinds medio maart zijn de prijzen van magere melkpoeder (MMP) en watervrij melkvet op het tweewekelijkse veilingplatform van Global Dairy Trade met respectievelijk ruim 9,4% en 15% gedaald. Het is een indicatie van de vernietiging van de vraag, waarbij kopers weerstand bieden aan onhoudbaar hoge prijzen bij de huidige lage, zo niet negatieve, reële inkomensgroei.

Lees ook |Voedselinflatie begint India nog geen pijn te doen. Door de productie op te voeren, kan het land de wereldwijde trend verminderen

Impact op India

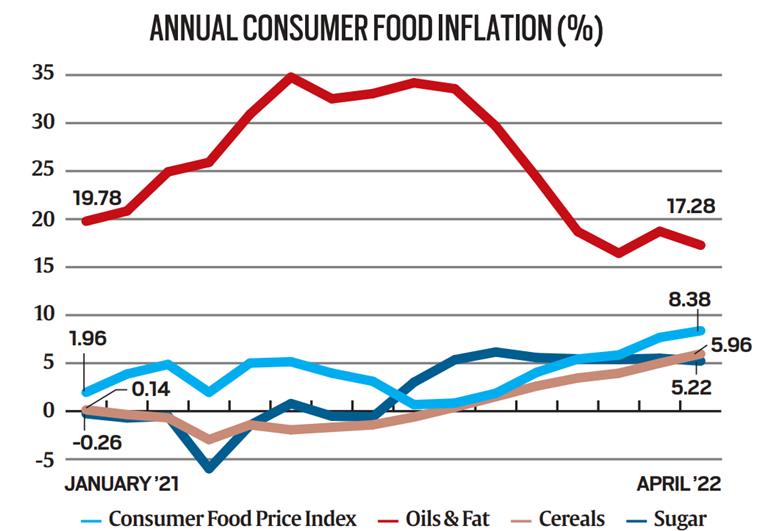

De doorwerking van de hogere mondiale calorie-inflatie op de prijzen in India bleef echter grotendeels beperkt tot plantaardige vetten. Niet verwonderlijk, aangezien meer dan 60% van de consumptieve behoefte van het land aan eetbare olie wordt gedekt door import. Uit de bijgaande grafiek blijkt dat de inflatie voor eetbare olie in de detailhandel gedurende 2021 20-35% bedroeg, ruim voor de stijging van de algemene prijsindex voor consumptiegoederen vanaf januari. Interessant is dat de inflatie in de andere twee calorierijke voedselproducten – granen en suiker – relatief gematigd is gebleven, ondanks de aanzienlijke stijging van hun wereldwijde prijzen.

![]()

Grafiek 1: De inflatie voor eetbare olie in de detailhandel bleef gedurende 2021 op een niveau van 20-35%, ruim voor de sterke stijging van de algemene prijsindex voor consumptiegoederen vanaf januari.

Grafiek 1: De inflatie voor eetbare olie in de detailhandel bleef gedurende 2021 op een niveau van 20-35%, ruim voor de sterke stijging van de algemene prijsindex voor consumptiegoederen vanaf januari.

De belangrijkste reden voor het ontbreken van invoerinflatie, althans tot voor kort, voor granen en suiker is dat het land een overschotproducent is van beide. De Indiase export van granen en suiker werd in 2021-22 (april-maart) gewaardeerd op respectievelijk 12,9 miljard dollar en 4,6 miljard dollar. Ondanks dat er ongeveer 32,3 miljoen ton (mt) graan wordt verscheept – waaronder 21,2 miljoen ton rijst, 7,2 miljoen ton tarwe en 3,6 miljoen ton – hebben de overlopende voorraden in overheidsgebouwen nog steeds een ongekende 105,6 miljoen ton graan mogelijk gemaakt (55,1 miljoen ton rijst en 50,5 miljoen ton tarwe). ) te verkopen via het openbare distributiesysteem.

Er is de laatste tijd een opleving van de graaninflatie. Maar die inflatie, voornamelijk in tarwe, is het gevolg van verlies van oogstopbrengsten veroorzaakt door de plotselinge hittegolf van half maart. Met andere woorden, desi en niet geïmporteerd. Het transmissiemechanisme werkte hier andersom: met een lagere binnenlandse productie en uitgeputte voorraden die het Centrum ertoe aanzetten de tarwe-export uit India te verbieden, zijn de internationale prijzen steviger geworden – wat zich vertaalt in hogere inflatie voor andere (importerende) landen.

Ook Lees |'Hoge voedselprijzen kunnen inflatie in april tot 7,7% opdrijven'

Hoe zit het met eiwitten?

De huidige voedselinflatie ging, zoals al opgemerkt, meer over koolhydraten en vetten dan over eiwitten en micronutriënten. All-India modale of meest geciteerde verkoopprijzen van dals (gesplitste pulsen) zijn nu lager dan een jaar geleden. Dat omvat chana (Rs 70 versus Rs 75/kg), tur/arhar (Rs 97,5 versus Rs 110), urad (Rs 97 versus Rs 105) en moong (Rs 98,5 versus Rs 105). De enige uitzondering is masoor, waarvan de modale prijs van Rs 90/kg hoger is dan de Rs 85 op dit moment vorig jaar, volgens de gegevens van het Department of Consumer Affairs.

In melk heeft de crash van de internationale MMP- en botervetprijzen ook op de binnenlandse markt tot enige correctie geleid. Sinds medio april hebben de zuivelfabrieken van Maharashtra hun prijzen voor koemelk met MMP en gele boter verlaagd van ongeveer Rs 295 en Rs 400 per kg tot Rs 270 en Rs 360-365/kg. Ze hebben de inkoopprijs van melk (met 3,5% vet en 8,5% vaste stof-niet-vet) verder verlaagd naar Rs 33-34 per liter, van Rs 35-36 tot de eerste week van mei. De prijzen van buffelmelk MMP en witte boter zijn nog steeds stevig, maar zelfs deze zouden moeten afnemen met de komst van de moessonregens. De zomermaanden zijn het “magere” seizoen voor buffelmelk. De productie komt pas echt op gang vanaf augustus, wanneer de dieren beginnen af te kalven, en piekt tijdens de winter tot de lentemaanden.

Men kan een vergelijkbare versoepeling van de eier- en vleesprijzen verwachten. De afnemende zomerhitte zou de groeitijd en sterfte van zowel leg- als vleeskuikens moeten helpen verminderen. De pluimvee-industrie werd afgelopen juni-juli geconfronteerd met een enorme crisis, toen de kosten van voer voor legvogels Rs 40 per kg overschreden (van Rs 21-22 in maart 2021) en die voor vleeskuikens tot Rs 50-52 (vanaf Rs 21-22 in maart 2021) € 29-30). Dit was te danken aan Soyabean Deoiled Cake (DOC) – het eiwitrijke voedingsingrediënt dat wordt verkregen als bijproduct van oliewinning – waarvan de prijzen door het dak gingen. Het besluit van het Centrum in augustus om de invoer van maximaal 12 lakh ton genetisch gemodificeerd DOC toe te staan, heeft de prijzen van legkippen- en vleeskuikenvoer gestabiliseerd op Rs 30 en Rs 45/kg.

Over het geheel genomen is er sprake van een herstel van de vraag door de heropening van hotels en andere lockdown-beperkingen, het is onwaarschijnlijk dat het een “eiwitinflatie” veroorzaakt. De aantrekkingskracht van stijgende inkomens is deze keer niet sterk genoeg.

Ook bij groenten en fruit waren de stuwende krachten achter de inflatie (tabel 2) voornamelijk aanbodschokken in plaats van factoren aan de vraagzijde. De mangooogst werd dit jaar getroffen door een dubbele klap van ongebruikelijke regens in december-januari (waardoor de bloemen vallen) en de vroege zomer (niet voldoende tijd voor vruchtvorming en groei). Hetzelfde gebeurde met citroenen, tijdens de bloei (in januari) en tijdens de oogst (in maart-april).

![]()

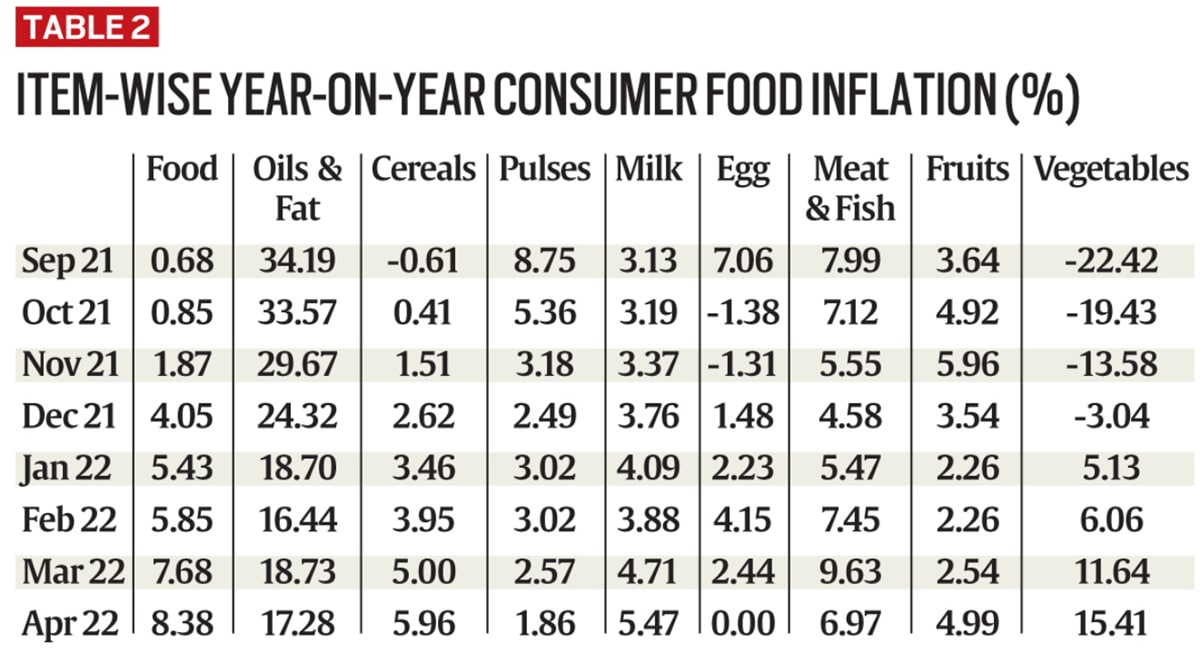

Tabel 2: De huidige voedselinflatie, zoals reeds opgemerkt, ging meer over koolhydraten en vetten dan over eiwitten en micronutriënten

Tabel 2: De huidige voedselinflatie, zoals reeds opgemerkt, ging meer over koolhydraten en vetten dan over eiwitten en micronutriënten

Tegelijkertijd is er niet veel inflatie in uien, aardappelen en ook watermeloenen, komkommer, pompoen, okra/damesvinger, kalebassen en andere zomergroenten. De tomatenprijzen zijn hoog, maar niet abnormaal voor deze tijd van het jaar. Nogmaals, onophoudelijke regens hebben een rol gespeeld bij het verstoren van de marktaankomsten, vooral in het zuiden.

Koop nu | Ons beste abonnement heeft nu een speciale prijs

Samenvattend

Voedselinflatie als gevolg van oorlog, droogte, ongebruikelijke regens en hittegolven verschilt van structurele vraag-pull-factoren. De inflatie is nu niet alleen meer van het eerste, maar ook in voedingsmiddelen die voornamelijk calorieën leveren in plaats van eiwitten, vitamines en mineralen. Dat maakt het tot op zekere hoogte erger dan de vorige inflatie, die, in de woorden van Gokarn, “een onvermijdelijk gevolg was van stijgende welvaart”.

Hoewel hoge prijzen ook tot aanbodreacties van boeren zouden leiden, zijn veel hangt af van de moesson. De moesson van vorig jaar was in algemene zin “normaal”, maar werd gekenmerkt door een langdurige droge periode in juli en vervolgens te veel regen vanaf eind augustus, gevolgd door de zware ongebruikelijke buien van december-januari. Je moet zien hoe normaal de “normale” moessonvoorspelling door de Indiase meteorologische afdeling blijkt te zijn.

Ondertussen is het goede nieuws dat het Centrum op zaterdag de accijns op diesel verlaagt met Rs 6 /liter en veel staten kondigen ook verlagingen aan. Dat zou de komende dagen een verder heilzaam effect moeten hebben op de voedselinflatie.