![]()

Med det indiske budsjettet rundt hjørnet, er det viktigste regjeringens overordnede strategi for å opprettholde Indias veksthistorie. (Foto: AP)

Med det indiske budsjettet rundt hjørnet, er det viktigste regjeringens overordnede strategi for å opprettholde Indias veksthistorie. (Foto: AP)

ExplainSpeaking-Economy er et ukentlig nyhetsbrev fra Udit Misra, levert i innboksen din hver mandag morgen. Klikk her for å abonnere

Kjære lesere,

Om omtrent en uke vil Indias sentralregjering avduke unionsbudsjettetfor neste regnskapsår (2022-23). Som de fleste år, også i år – og kanskje mer gitt de høye inflasjonsratene de siste to årene – kan de første spørsmålene dine være: Vil budsjettet få prisene ned? Blir drømmebilen eller drømmehuset billigere? Eller blir det billigere å drive det fordi avgiftene på bensin og diesel er redusert? Får du kutt i inntektsskatten? Vil finansministeren heve fritaksgrensene for skattbar inntekt og dermed få ned skatteplikten din? Eller vil du få deg en jobb eller en bedre betalt jobb?

Selvfølgelig er dette legitime bekymringer. Men i en tid da den indiske økonomien, som allerede var i ferd med å miste vekstmomentumet i de tre årene som førte til pandemien, håper å konsolidere sin bedring, er det som betyr mest regjeringens overordnede strategi for å opprettholde Indias veksthistorie.

https://images.indianexpress.com/2020/08/1×1.png In Premium Now |ExplainSpeaking: Kort historie om inflasjon og lønnsrater i de 5 avstemningsbundne statene

Riktignok kan det å vedta en feil eller i det minste en suboptimal økonomisk strategi ha en negativ innvirkning på Indias vekstbane det kommende tiåret. Det kan igjen gjenspeile seg i færre jobber, lavere produktivitet og høyere priser over tid.

Fasen fra kunngjøringen av demonetisering i november 2016 til starten av Covid-pandemien var et eksempel. Indias samlede BNP-vekst avtok fra rundt 8 % i 2016-17 til bare 4 % i 2019-20. Det være seg produksjon eller eiendom eller konstruksjoner – sektorer som skulle skape millioner av nye arbeidsplasser – alle så et alarmerende fall i total sysselsetting,og baner dermed vei for arbeidsledige til å skynde seg tilbake til en sterkt ulønnet landbrukssektor i 2021.

Samlet sett har Indias sysselsettingsrate falt. Historisk arbeidsledighet og vaklende vekst forverret ikke bare ulikheter i inntekt og formue, men førte også til en økning i det absolutte antallet fattige mennesker i India – en enestående og pinlig reversering i fattigdomsbekjempelse.

I årene frem til Covid-ledet teknisk resesjon, var det mye uenighet om regjeringens tilnærming.

For det første virket regjeringen uvillig til å akseptere at det var jevn nedbremsing. For det andre, i den grad det var ubestridelig at det var en nedgang, var myndighetenes diagnose at det var et tilbudssideproblem, og ikke en nedgang i etterspørselen. Som sådan var det naturlig for den å slippe løs en reform – et kraftig og historisk kutt i selskapsskattesatsene – med sikte på å øke tilbudet i økonomien.

Men siden nedgangen skyldtes redusert etterspørsel, selskapene la ganske enkelt ned uventet fra å ikke måtte betale så mye skatt, og enten forbedret fortjenesten eller pensjonerte sin eksisterende gjeld, i stedet for å øke investeringer i økonomien (og dermed skape nye arbeidsplasser og større velstand).

Med Covid-induserte lockdowns på den ene siden og redusert inntjening på den andre, ble etterspørselsproblemet ytterligere aksentuert. Det ble igjen hevdet at regjeringen burde ha brukt mer både direkte og via nye investeringer for å øke den samlede etterspørselen.

Men resultatene av BNP-dataene for andre kvartalga et slående datapunkt: Av de tre hovedmotorene for vekst – privat forbruksetterspørsel, statens forbruksetterspørsel og nye investeringer i økonomien – var det investeringer som på egenhånd trakk BNP over nivåene før Covid, selv om forbruksetterspørselen. holdt seg under 2019-20-nivåene, og offentlige utgifter var de laveste de siste fem årene. Derimot ble det gjort flere investeringer i Q2 av FY22 enn i noe Q2 de siste fem årene.

![]()

En til side på hva som kvalifiserer som investeringer.

For de som ikke vet hva som kommer inn under investeringer, her er en rask avklaring: De aktuelle investeringene kalles teknisk brutto fast kapitalformasjon (eller GFCF). De består av to hovedkomponenter.

Konstruksjon: Alle «nye» konstruksjoner og større endringer og reparasjoner av bygninger, motorveier, gater, broer, kulverter, jernbanesenger, jernbaner, t-bane, flyplasser, parkeringsområder, demninger, drenering, brønner og andre vanningskilder, vann- og kraftprosjekter, kommunikasjonssystemer som telefon- og telegraflinjer, landvinninger, bunding og andre landforbedringer, planting og dyrking av nye frukthager osv.

Maskiner og utstyr: Alle typer ikke-elektriske og elektriske maskiner som landbruksmaskiner, kraftgenererende maskiner, produksjon, transportutstyr, møbler og møbler. Også inkludert er økninger i husdyr med hensyn til avlsdyr, tørkedyr, melkekyr og andre dyr oppdrettet for ullklipp.

Dette er ikke en fullstendig liste, men bør gi en god forståelse av hva vi mener når vi si “investeringer” her.

En overveldende prosentandel av alle slike investeringer gjøres i privat sektor – enten av selskaper eller husholdninger – og bare rundt 20% til 25% av staten eller statlig eide enheter. Derfor er bruttoinvesteringer en god markør for etterspørselen etter private investeringer i økonomien.

En siste avklaring om investeringer som noen lesere har bedt om. Den bredere variabelen for å spore kapitaldannelse i en økonomi er brutto kapitaldannelse (GCF). Den inkluderer ytterligere to typer investeringer bortsett fra faste bruttoinvesteringer. Det er “verdisaker” (de inkluderer utgifter gjort for å skaffe ting som gull, edelstener, malerier osv.) og “endring i lager” (eller CIS, og det inkluderer materialer og forsyninger, under arbeid og ferdige produkter og varer i besittelse av produsenter og forhandlere.» Alle de tre utgiftstypene — GFCF, Valuables og CIS — legges til i BNP-beregninger.

Tilbake til analysen. Basert på denne nylige økningen i investeringer, mener regjeringen – ifølge Finansdepartementets månedlige økonomiske oversikt (for november) – at “gjenopprettingen antyder en kickstart av investeringssyklusen, støttet av økende vaksinasjonsdekning og effektiv økonomisk styring som aktiverer makroen og mikrodrivere for vekst.”

For å være sikker, hvis regjeringen tror investeringene vil opprettholdes herfra, bør den skreddersy unionsbudsjettet helt annerledes enn et scenario der det åpner for muligheten for at investeringen kan ikke opprettholdes.

Denne antakelsen – at Indias økonomiske oppgang er sterk nok til å sette i gang en bærekraftig investeringssyklus, som igjen driver fremtidig vekst – kan godt være den største strategioppfordringen til det kommende unionsbudsjettet.

![]()

På forsiden av det var det ingen mangel på grunner til at investeringssyklusen ikke vil opprettholde. Som et nylig forskningsnotat fra analytikere ved Nomura observerer: «For pålydende ser det ut til at en rekke forutsetninger er på plass. Regjeringen har annonsert ulike reformer, inkludert den nasjonale infrastrukturrørledningen (NIP), den produksjonskoblede insentivordningen, lavere selskapsskatter og privatisering. Bedrifter har redusert sin balanse under pandemien. Foretakenes gjeldsandel har falt stort sett på tvers av bransjer fra 0,79 i FY19 og 0,82 i FY20 til 0,63 i FY21 (se figur 113)”

Nomura-analytikere påpeker videre at “uten reell capex [kort for kapitalutgifter] i over et tiår, kan forsyningskapasitet være nødvendig i noen bransjer”. Dessuten kan en annen reform – opprettelsen av en dårlig bank – “også bidra til å løse tilbudet av kredittproblem”.

Og likevel inntar Nomuras analytikere en “forsiktig” holdning og forklarer i stedet hvorfor “en dydig capex” syklus virker usannsynlig”.

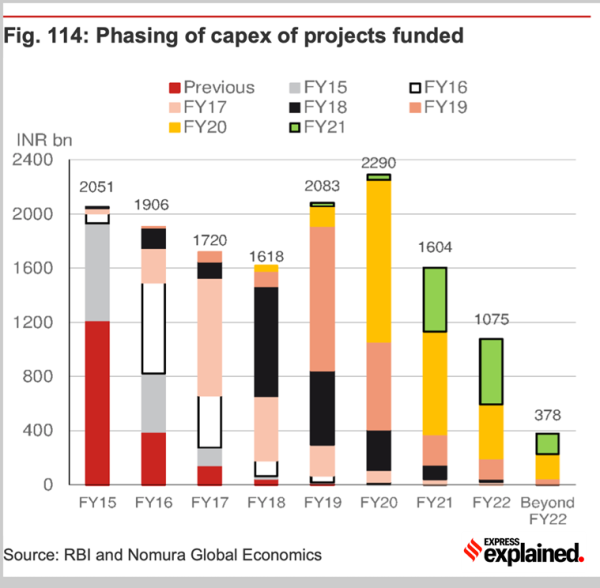

![]()

Diagrammet viser fasene av capex for prosjekter som finansieres.

Diagrammet viser fasene av capex for prosjekter som finansieres.

1. For det første tar NIP sikte på utgifter på 111 billioner Rs (eller lakh crore) mellom FY20-FY25, men Nomura anslår at “gitt tilstanden til beredskap og finansiering” vil bare to tredjedeler av dette beløpet bli brukt. “Planen har senteret til å bidra med en andel på 40 %, noe som betyr et årlig sentralt investeringsutlegg på rundt 9-10 billioner Rs (~3,8 % av BNP), som er 60 % høyere enn utgiftstakten de siste tre årene. Ytterligere 40 % må komme fra statlige myndigheter, der mangel på inntekter ofte har ført til kompromisser i kapitalutgifter for å nå finanspolitiske mål. Til slutt vil privat sektor måtte bidra med 21 % av målet på 111 billioner Rs.» Nomura påpeker imidlertid at “de nåværende fasene av eksisterende prosjekter som er sanksjonert av banker og finansinstitusjoner ikke ser spesielt oppmuntrende ut (se figur 114)”.

![]()

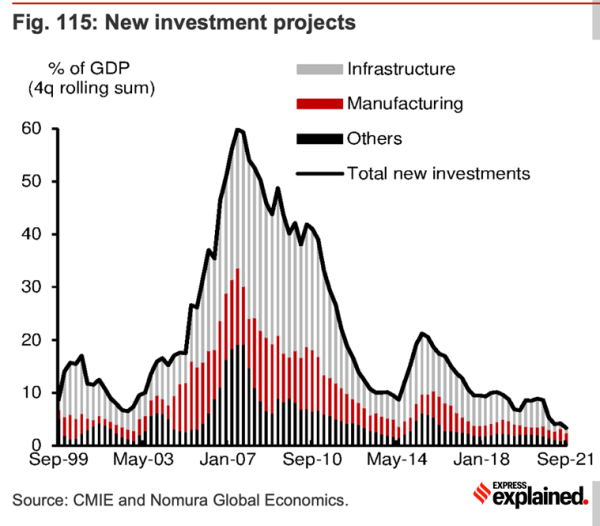

Diagrammet viser nye investeringer i prosjekter.

Diagrammet viser nye investeringer i prosjekter.

2. Det peker videre på grafen over totalt nye prosjekter. “Det er rundt 1 075 milliarder Rs (0,5 % av BNP) av pågående prosjekter inn i FY22, lavere enn i FY21 (0,8 % av BNP). Med mindre nye investeringer tar seg betydelig opp, noe som ennå ikke er tilfelle (Figur 115), ser prosjektrørledningen svak ut.»

3. Det understreker også det dårlige makroøkonomiske miljøet. Den sier at til tross for et negativt produksjonsgap, holder inflasjonen seg over 5 %, i motsetning til lav inflasjon/høy global vekst på begynnelsen av 2000-tallet. Som sådan forventer den at det nåværende miljøet med ultralav rente vil snu.

4. Her er et annet viktig poeng: «Tilbakegangen i etterspørselen har heller ikke vært bredt basert, med svak forbruksetterspørsel fra husholdninger med lavere inntekt, og kapasitetsutnyttelsesgraden er fortsatt dempet på under 70 %.» Med andre ord, mens forholdene på tilbudssiden kan være mer gunstige, er det ikke forholdene på etterspørselssiden, “noe som tyder på at en varig capex upcycle ennå ikke er på kortene”.

Nomura er ikke den eneste. man tviler på at Indias investeringsoppgang har holdt seg lenge. Et annet analysefirma, Oxford Economics, fremhevet også Indias “langsiktige investeringsutfordring”. Et nylig notat utarbeidet av Priyanka Kishore påpeker at det er grenser for myndighetsledet utvinning av investeringer.

![]()

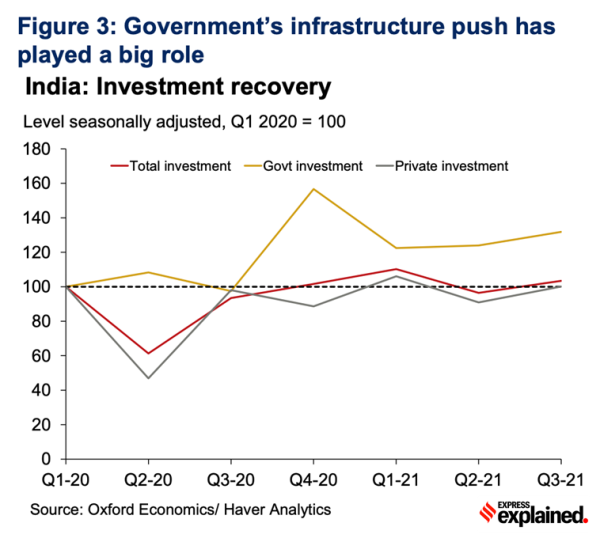

Diagrammet viser senterets infrastruktur-push.

Diagrammet viser senterets infrastruktur-push.

“Til dags dato har offentlige utgifter drevet investeringsøkningen, og understreket regjeringens sterke infrastrukturløft (se figur 3). FY22-budsjettet (april 2021-mars 2022) har øremerket 5,5 billioner Rs til kapitalutgifter, en økning på 26 % fra året før, og foreslår å øke sin andel av BNP til det høyeste nivået på over et tiår. Selv om dette har katalysert investeringer på kort sikt, begrenser finanspolitiske begrensninger og kredittvurdering mulighetene for at offentlige investeringer kan fortsette å styrke de generelle investeringstrendene for alltid,» skriver hun.

![]()

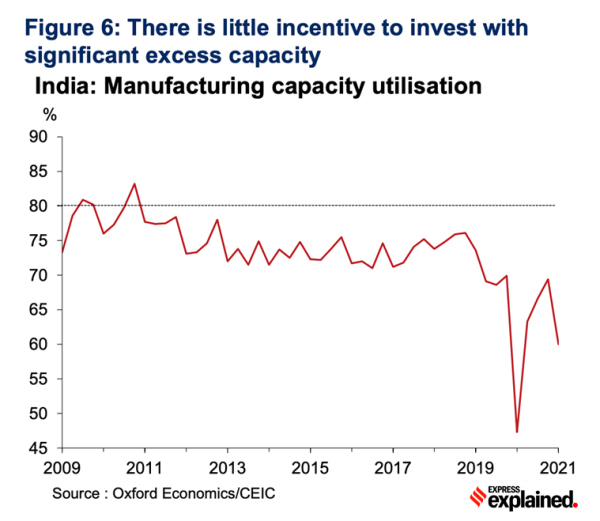

Indias produksjonskapasitetsutnyttelse

Indias produksjonskapasitetsutnyttelse

I likhet med Nomura er også Oxford Economics skeptisk til at de anslåtte utgiftene under NIP skal realiseres fullt ut. Det peker også på at kapasitetsutnyttelsesnivået i industrien (se figur 6) er godt under 80 % allerede før pandemien. I denne sammenhengen siterer den RBIs årsrapport for 2019-20, for å gjenta at selskapsskattekuttet i 2019 ble “brukt i gjeldsbetjening og til å bygge opp kontantbeholdninger og andre omløpsmidler, i stedet for å starte investeringssyklusen på nytt”.

Som et resultat, mens Oxford Economics forventer en gradvis økning i den private investeringsraten, ser de at den legger seg godt under 2012-toppen i 2030.

Del dine synspunkter og spørsmål på udit.misra@expressindia.com< /p>

Hold deg maskert og vær trygg,

Udit

- Indian Express-nettstedet har blitt vurdert GREEN for sin troverdighet og pålitelighet av Newsguard, en global tjeneste som vurderer nyhetskilder for deres journalistiske standarder.