![]()

Mit dem indischen Haushalt um die Ecke kommt es vor allem auf die Gesamtstrategie der Regierung an, um Indiens Wachstumsgeschichte fortzusetzen. (Foto: AP)

Mit dem indischen Haushalt um die Ecke kommt es vor allem auf die Gesamtstrategie der Regierung an, um Indiens Wachstumsgeschichte fortzusetzen. (Foto: AP)

ExplainSpeaking-Economy ist ein wöchentlicher Newsletter von Udit Misra, der jeden Montagmorgen in Ihren Posteingang geliefert wird. Klicken Sie hier, um sich anzumelden

Liebe Leser,

In nur etwa einer Woche wird die indische Zentralregierung den Unionshaushalt vorlegenfür das nächste Geschäftsjahr (2022-23). Wie in den meisten Jahren könnten auch in diesem Jahr – und vielleicht noch mehr angesichts der hohen Inflationsraten der letzten zwei Jahre – Ihre ersten Fragen lauten: Wird das Budget die Preise senken? Wird Ihr Traumauto oder -haus günstiger? Oder wird der Betrieb billiger, weil die Steuern auf Benzin und Diesel gesenkt wurden? Bekommen Sie eine Einkommenssteuersenkung? Wird der Finanzminister die Freigrenzen des steuerpflichtigen Einkommens anheben und damit Ihre Steuerschuld senken? Oder wirst du einen oder einen besser bezahlten Job bekommen?

Das sind natürlich berechtigte Bedenken. Aber zu einer Zeit, in der die indische Wirtschaft, die in den drei Jahren vor der Pandemie bereits schnell an Wachstumsdynamik verlor, hofft, ihre Erholung zu konsolidieren, ist die Gesamtstrategie der Regierung zur Aufrechterhaltung der indischen Wirtschaft am wichtigsten Wachstumsgeschichte.

https://images.indianexpress.com/2020/08/1×1.png In Premium Now |ExplainSpeaking: Kurze Geschichte der Inflation und der Lohnraten in den 5 an Umfragen gebundenen Bundesstaaten

Natürlich könnte die Annahme einer falschen oder zumindest suboptimalen Wirtschaftsstrategie Indiens Wachstumskurs im kommenden Jahrzehnt negativ beeinflussen. Das wiederum könnte sich im Laufe der Zeit in weniger Arbeitsplätzen, geringerer Produktivität und höheren Preisen niederschlagen.

Die Phase von der Ankündigung der Demonetarisierung im November 2016 bis zum Beginn der Covid-Pandemie war ein typisches Beispiel. Indiens Gesamt-BIP-Wachstumsrate verlangsamte sich von rund 8 % in den Jahren 2016-17 auf nur 4 % in den Jahren 2019-20. Ob Fertigung, Immobilien oder Baugewerbe – Sektoren, die Millionen neuer Arbeitsplätze schaffen sollten – alle erlebten einen alarmierenden Rückgang der Gesamtbeschäftigungdamit wird den Arbeitslosen der Weg geebnet, im Jahr 2021 in einen völlig unbezahlten Landwirtschaftssektor zurückzukehren.

Insgesamt ist Indiens Beschäftigungsquote gesunken. Historische Arbeitslosigkeit und stagnierendes Wachstum verschärfte nicht nur die Ungleichheit von Einkommen und Vermögen, sondern führte auch zu einem Anstieg der absoluten Zahl armer Menschen in Indien – eine beispiellose und peinliche Umkehrung der Armutsbekämpfung.

In den Jahren vor Covid-geführten technische Rezession, gab es viele Meinungsverschiedenheiten über das Vorgehen der Regierung.

Zum einen schien die Regierung nicht bereit zu sein, eine stetige Verlangsamung zu akzeptieren. Zweitens, soweit es unbestreitbar war, dass es zu einer Verlangsamung kam, lautete die Diagnose der Regierung, dass es sich um ein Problem auf der Angebotsseite und nicht um eine Verlangsamung der Nachfrage handelte. Daher war es für sie selbstverständlich, eine Reform einzuleiten – eine scharfe und historische Senkung der Körperschaftssteuersätze –, die darauf abzielte, das Angebot in der Wirtschaft anzukurbeln.

Da die Verlangsamung jedoch auf eine geringere Nachfrage zurückzuführen war, Die Unternehmen steckten einfach den Geldsegen ein, weil sie weniger Steuern zahlen mussten, und verbesserten entweder ihre Gewinne oder tilgten ihre bestehenden Schulden, anstatt mehr in die Wirtschaft zu investieren (und damit neue Arbeitsplätze und mehr Wohlstand zu schaffen).

Mit Covid-bedingten Lockdowns auf der einen Seite und reduzierten Einnahmen auf der anderen Seite wurde das Nachfrageproblem weiter akzentuiert. Es wurde erneut argumentiert, dass die Regierung sowohl direkt als auch über neue Investitionen mehr hätte ausgeben sollen, um die Gesamtnachfrage anzukurbeln.

Allerdings die Ergebnisse der BIP-Daten für das zweite Quartallieferte einen bemerkenswerten Datenpunkt: Von den drei Hauptwachstumsmotoren – der privaten Konsumnachfrage, der staatlichen Konsumnachfrage und neuen Investitionen in die Wirtschaft – waren es Investitionen, die das BIP im Alleingang sogar als Konsumnachfrage über das Vor-Covid-Niveau gezogen haben blieb unter dem Niveau von 2019-20 und die Staatsausgaben waren die niedrigsten der letzten fünf Jahre. Im Gegensatz dazu wurden im zweiten Quartal des GJ22 mehr Investitionen getätigt als in jedem zweiten Quartal der letzten fünf Jahre.

![]()

An abgesehen davon, was als Investitionen qualifiziert wird.

Für diejenigen, die nicht wissen, was alles unter Investitionen fällt, hier eine kurze Klarstellung: Die betreffenden Investitionen werden technisch als Bruttoanlageinvestitionen (oder GFCF) bezeichnet. Sie bestehen aus zwei Hauptkomponenten.

Bauwesen: Alle „Neubauten“ und größeren Umbauten und Reparaturen von Gebäuden, Autobahnen, Straßen, Brücken, Durchlässen, Eisenbahnbetten, Eisenbahnen, U-Bahnen, Flughäfen, Parkplätzen, Dämmen, Entwässerungen, Brunnen und andere Bewässerungsquellen, Wasser- und Energieprojekte, Kommunikationssysteme wie Telefon- und Telegrafenleitungen, Landgewinnung, Umwallung und andere Landverbesserungen, Anpflanzung und Kultivierung neuer Obstplantagen usw.

Maschinen und Ausrüstung: Alle Arten von nichtelektrischen und elektrischen Maschinen wie landwirtschaftliche Maschinen, Energieerzeugungsmaschinen, Produktions-, Transportausrüstung, Möbel und Einrichtungsgegenstände. Ebenfalls enthalten sind Erhöhungen des Viehbestands in Bezug auf Zuchttiere, Dürretiere, Milchvieh und andere Tiere, die für Wollschnitt gehalten werden.

Dies ist keine vollständige Liste, sollte aber einen guten Eindruck davon vermitteln, was wir meinen, wenn wir Sagen Sie hier „Investitionen“.

Ein überwältigender Prozentsatz all dieser Investitionen wird im privaten Sektor getätigt – entweder von Unternehmen oder Haushalten – und nur etwa 20 % bis 25 % von der Regierung oder staatlichen Einrichtungen. Aus diesem Grund ist der GFCF ein guter Indikator für die private Investitionsnachfrage in der Wirtschaft.

Eine letzte Klarstellung zu Investitionen, um die einige Leser gebeten haben. Die breitere Variable zur Verfolgung der Kapitalbildung in einer Volkswirtschaft ist die Bruttokapitalbildung (GCF). Es umfasst neben GFCF zwei weitere Arten von Investitionen. Es gibt „Wertgegenstände“ (dazu gehören Ausgaben für den Erwerb von Dingen wie Gold, Edelsteinen, Gemälden usw.) und „Bestandsveränderungen“ (oder GUS und dazu gehören Materialien und Vorräte, unfertige Produkte und fertige Produkte und Waren). den Besitz von Produzenten und Händlern.“ Alle drei Arten von Ausgaben – GFCF, Wertsachen und CIS – werden in die BIP-Berechnungen aufgenommen.

Zurück zur Analyse. Basierend auf diesem jüngsten Anstieg der Investitionen glaubt die Regierung – laut dem monatlichen Wirtschaftsbericht des Finanzministeriums (für November) –, dass „die Erholung auf einen Anschub des Investitionszyklus hindeutet, unterstützt durch eine steigende Impfquote und ein effizientes Wirtschaftsmanagement, das das Makro aktiviert und Mikrowachstumstreiber“.

Um sicher zu sein, wenn die Regierung glaubt, dass die Investitionen von nun an nachhaltig sein werden, sollte sie den EU-Haushalt ganz anders gestalten als in einem Szenario, in dem die Möglichkeit besteht, dass die Investition möglicherweise nicht aufrechterhalten.

Diese Annahme – dass die wirtschaftliche Erholung Indiens stark genug ist, um einen nachhaltigen Investitionszyklus in Gang zu bringen, der wiederum zukünftiges Wachstum antreibt – könnte durchaus die größte Strategieforderung des bevorstehenden Unionshaushalts sein.

![]()

Auf den ersten Blick gab es keinen Mangel an Gründen, warum der Investitionszyklus nicht anhalten wird. Wie eine aktuelle Forschungsnotiz der Analysten von Nomura feststellt: „Auf den ersten Blick scheint eine Reihe von Voraussetzungen gegeben zu sein. Die Regierung hat verschiedene Reformen angekündigt, darunter die nationale Infrastrukturpipeline (NIP), das produktionsgebundene Anreizsystem, niedrigere Unternehmenssteuern und Privatisierung. Unternehmen haben ihre Bilanz während der Pandemie entschuldet. Das Verhältnis von Unternehmensverschuldung zu Eigenkapital ist branchenübergreifend von 0,79 im GJ19 und 0,82 im GJ20 auf 0,63 im GJ21 gesunken (siehe Abbildung 113)“

Nomura-Analysten betonen weiter, dass „ohne reale Investitionen [kurz für Investitionen] für mehr als ein Jahrzehnt, kann in einigen Branchen eine Versorgungskapazität erforderlich sein“. Darüber hinaus kann eine weitere Reform – die Gründung einer Bad Bank – „ebenfalls dazu beitragen, das Problem der Kreditversorgung zu lösen“.

Und doch nehmen die Analysten von Nomura eine „vorsichtige“ Haltung ein und erklären stattdessen, warum „ein tugendhafter Investitionsaufwand Zyklus erscheint unwahrscheinlich“.

![]()

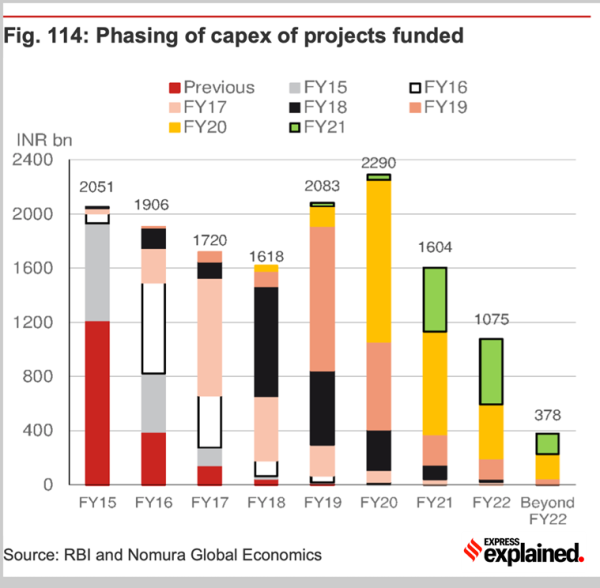

Das Diagramm zeigt die Investitionsphasen der geförderten Projekte.

Das Diagramm zeigt die Investitionsphasen der geförderten Projekte.

1. Zum einen zielt das NIP auf Ausgaben von 111 Billionen Rs (oder Lakh Crore) zwischen GJ20 und GJ25 ab, aber Nomura schätzt, dass „angesichts des Bereitschafts- und Finanzierungszustands“ nur zwei Drittel dieses Betrags ausgegeben würden. „Der Plan sieht vor, dass das Zentrum einen Anteil von 40 % beisteuert, was einen jährlichen zentralen Investitionsaufwand von rund 9-10 Billionen Rs (~3,8 % des BIP) bedeutet, was 60 % höher ist als das Ausgabentempo der letzten drei Jahre. Weitere 40 % müssen von den Regierungen der Bundesstaaten aufgebracht werden, wo der Mangel an Einnahmen oft zu Kompromissen bei den Investitionsausgaben geführt hat, um die Haushaltsziele zu erreichen. Schließlich muss der Privatsektor 21 % des Ziels von 111 Billionen Rupien beitragen.“ Nomura weist jedoch darauf hin, dass „die aktuellen Phasen bestehender Projekte, die von Banken und Finanzinstituten sanktioniert werden, nicht besonders ermutigend aussehen (siehe Abbildung 114)“.

![]()

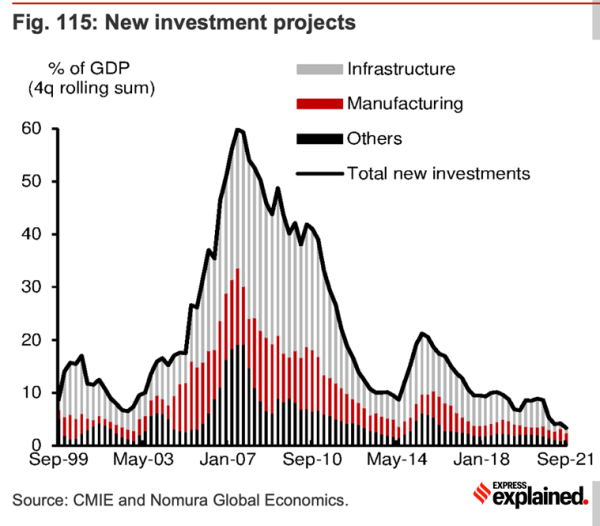

Das Diagramm zeigt Neuinvestitionen in Projekte.

Das Diagramm zeigt Neuinvestitionen in Projekte.

2. Es zeigt weiter auf das Diagramm der gesamten neuen Projekte. „Es gibt rund 1.075 Milliarden Rupien (0,5 % des BIP) an laufenden Projekten im Geschäftsjahr 22, weniger als im Geschäftsjahr 21 (0,8 % des BIP). Sofern die Neuinvestitionen nicht deutlich anziehen, was noch nicht der Fall ist (Abbildung 115), sieht die Projektpipeline schwach aus.“

3. Es unterstreicht auch das schlechte makroökonomische Umfeld. Darin heißt es, dass die Inflation trotz einer negativen Produktionslücke über 5 % bleibt, im Gegensatz zu dem Umfeld niedriger Inflation/hohen globalen Wachstums Anfang der 2000er Jahre. Daher erwartet sie, dass sich das derzeitige Umfeld extrem niedriger Zinssätze umkehren wird.

4. Hier ist ein weiterer wichtiger Punkt: „Die Erholung der Nachfrage war auch nicht auf breiter Basis, da die Konsumnachfrage von Haushalten mit niedrigem Einkommen schwach und die Kapazitätsauslastung mit unter 70 % immer noch gedämpft ist.“ Mit anderen Worten, während die Bedingungen auf der Angebotsseite günstiger sein mögen, sind es die Bedingungen auf der Nachfrageseite nicht, „was darauf hindeutet, dass ein dauerhafter Investitionszyklus noch nicht in Sicht ist“.

Nomura ist nicht der einzige man bezweifelt, dass Indiens Investitionsaufschwung noch lange anhält. Ein anderes Forschungsunternehmen, Oxford Economics, hob ebenfalls Indiens „langfristige Investitionsherausforderung“ hervor. Eine kürzlich von Priyanka Kishore erstellte Notiz weist darauf hin, dass es Grenzen für eine von der Regierung geführte Wiederbelebung von Investitionen gibt.

![]()

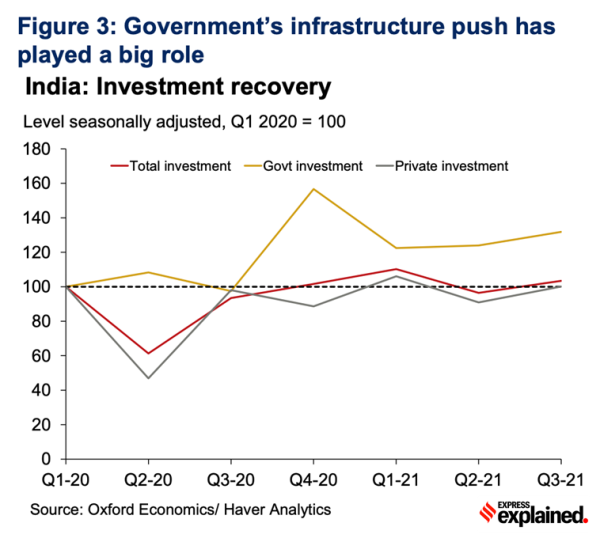

Das Diagramm zeigt den Ausbau der Infrastruktur des Zentrums.

Das Diagramm zeigt den Ausbau der Infrastruktur des Zentrums.

„Bisher haben die öffentlichen Ausgaben den Investitionsaufschwung vorangetrieben, was den starken Infrastrukturschub der Regierung unterstreicht (siehe Abbildung 3). Das Budget für das Geschäftsjahr 22 (April 2021 bis März 2022) hat 5,5 Billionen Rupien für Investitionen vorgesehen, eine Steigerung von 26 % gegenüber dem Vorjahr, und schlägt vor, seinen Anteil am BIP auf den höchsten Stand seit über einem Jahrzehnt zu steigern. Während dies kurzfristig Investitionen katalysiert hat, begrenzen steuerliche Einschränkungen und Bedenken hinsichtlich der Bonität den Spielraum für öffentliche Investitionen, um die allgemeinen Investitionstrends für immer zu stärken“, schreibt sie.

![]()

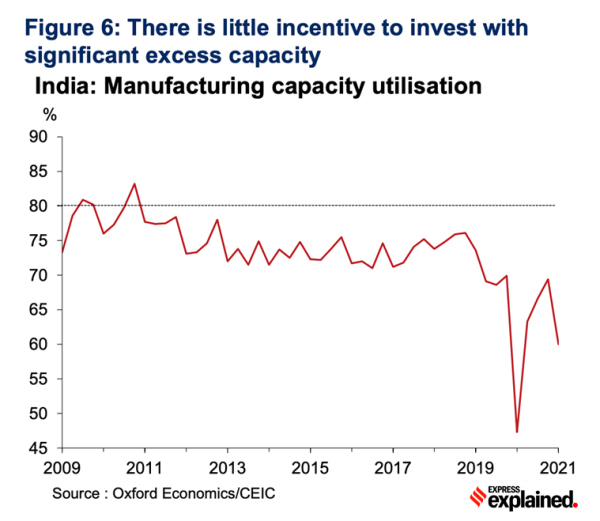

Auslastung der Produktionskapazitäten in Indien

Auslastung der Produktionskapazitäten in Indien

Wie Nomura ist auch Oxford Economics skeptisch, ob die prognostizierten Ausgaben im Rahmen des NIP vollständig realisiert werden. Auch sie weist darauf hin, dass die Kapazitätsauslastung im verarbeitenden Gewerbe (siehe Abbildung 6) schon vor der Pandemie deutlich unter 80 % lag. In diesem Zusammenhang zitiert es den RBI-Geschäftsbericht für 2019-20, um zu wiederholen, dass die Körperschaftsteuersenkung 2019 „für den Schuldendienst und den Aufbau von Kassenbeständen und anderem Umlaufvermögen genutzt wurde, anstatt den Investitionszyklus wieder in Gang zu bringen“.

Obwohl Oxford Economics einen allmählichen Anstieg der privaten Investitionsquote erwartet, gehen sie daher davon aus, dass sie sich im Jahr 2030 deutlich unter ihrem Höchststand von 2012 einpendeln wird.

Teilen Sie Ihre Ansichten und Fragen unter udit.misra@expressindia.com< mit /p>

Bleib maskiert und bleib sicher,

Udit

- Die Website von Indian Express wurde GREEN wurde von Newsguard, einem globalen Dienst, der Nachrichtenquellen nach ihren journalistischen Standards bewertet, für ihre Glaubwürdigkeit und Vertrauenswürdigkeit bewertet.