![]()

En butikkeier hviler i butikken sin i Kolkata (Express Photo/Shashi Ghosh)

En butikkeier hviler i butikken sin i Kolkata (Express Photo/Shashi Ghosh)

Forrige uke offentliggjorde statistikk- og programdepartementet departementet BNP (bruttonasjonalprodukt) og GVA (brutto verdiøkning) data for første kvartal for inneværende regnskapsår. Regjeringen brukte sammenligningsmetoden År-til-år (Y-o-Y)-som viste at BNP vokste med 20% i 1. kvartal i år i forhold til første kvartal i fjor-for å hevde at India var vitne til en V-formet bedring. Kritikere av regjeringen valgte å se på Quarter-on-Quarter (QoQ) -metoden-som viste at økonomien kontraherte med 17% i 1. kvartal i år mot 4. kvartal (januar, februar og mars) i det siste regnskapsåret-for å hevde at økonomien mistet raskt fart.

Best of Explained

Klikk her for mer

Så, hva sier sannheten? Hva er sannheten om den nåværende tilstanden i den indiske økonomien?

Det korte svaret: Begge-regjeringens påstander om en V-formet bedring og kritikernes påstand om en kraftig kontraherende økonomi- er misvisende.

https://images.indianexpress.com 2020/08/1×1.png

Dessuten ville begge påstandene føre til feilaktige politiske valg som igjen vil skade Indias fremtidige vekst.

For å forstå hvorfor og hvordan dette er tilfellet, la oss ta en omvei.

En av de mest grunnleggende feilene fra indiske beslutningstakere i tiden før Covid-tiden var feil diagnose av Indias økonomiske vekstmoment. For lengst nektet den indiske regjeringen å godta at økonomien bremset kraftig. Mange av dere vil huske at Indias årlige vekst falt kraftig fra over 8% i 2016-17 til omtrent 4% i 2019-20. Men i det meste av denne mellomtiden nektet Indias finansminister å godta at det var en jevn og faktisk kraftig nedgang.

På The Express fortsatte vi å påpeke denne feilen ( 1. februar 2020 ) og hvordan det kan skade fremtidig vekst ( 30. mai 2020 ).

Bortsett fra nektet å akseptere nedgangen, hadde regjeringen også gjort saken tøff for seg selv ved å fremme den tradisjonelle datoen for presentasjon av unionsbudsjettet med en hel måned. Selv om dette kan høres ut som en uskyldig endring på overflaten, hindret det i virkeligheten regjeringen fra å vurdere økonomiens tilstand korrekt, samtidig som det undergraver troverdigheten til budsjettnummerene. Les denne forklareren for å vite hvordan .

Den kombinerte effekten av utilstrekkelige data og et avslag på å godta hurtig forverring av økonomien resulterte i mangelfulle politiske valg. Den viktigste er reduksjonen i selskapsskattesatsene. For å være sikker kan lavere selskapsskattesatser bli oppført som en god reform, og det bør hjelpe Indias industri på lang sikt, men timingen etterlot mye å være ønsket. Les denne forklareren for å forstå hvorfor .

Det sentrale problemet var at det ble kunngjort på et tidspunkt da India sto overfor et raskt forverret etterspørgselsproblem. Med andre ord vokste folks inntekter enten sakte eller faktisk kontrakterte. Legg til det høye arbeidsledighetsnivået som hadde blitt endemisk.

Alt i alt var det utilstrekkelig etterspørsel etter det som plaget den indiske økonomien. Men det bedriftsskattelettelsen forsøkte å gjøre var å øke tilbudet – det stikk motsatte av det som kreves.

Resultatene var neppe overraskende. Selv før Covid -pandemien, lettet selskapene skattefradraget – anslått til å ligge mellom Rs 1,5 lakh crore til Rs 2 lakh crore – og brukte det til å enten betale ned på gjelden eller øke fortjenesten, uten at en eneste krone økte nettoen investering.

Det kan argumenteres for at et bedre alternativ ville vært å gi et økonomisk løft på samme beløp til forbrukere i stedet for produsentene. Dette kunne ha blitt gjort enten i form av økte direkte utgifter fra regjeringen eller i form av skattelettelser (si en reduksjon i GST -satser eller inntektsskattesatser).

Du kan godt si: Dette var alt før Covid; så hvorfor ta dette opp nå?

Det er fordi vi kan gjenta den samme feilen-takket være regjeringens ambisiøse påstander om at India har registrert en “V-formet” utvinning.

Her er hvordan.

Siden tidlig i fjor, da Covid -pandemien rammet den indiske økonomien, har ExplainSpeaking gjentatte ganger understreket behovet for å se utover prosentvise endringer, og i stedet fokusere på absolutte tall . Dette har i stor grad å gjøre med at prosentvise endringer i tider med massive omveltninger kan være ganske misvisende. Hvorfor? Fordi en 25% reduksjon på Rs 100 – lik Rs 25 – er mer enn en 25% økning i Rs 75 – lik Rs 18,75. Selv om både fall- og stigningsprosentene er de samme, er virkningen i absolutte verdier ganske annerledes; den endelige verdien er nesten Rs 7 mindre enn originalen.

La oss først se på myndighetskravet.

Som en detaljert analyse av både BNP- og GVA-dataene i The Indian Express (https://indianexpress.com/article/explained/india-q1-gdp-data-economy-covid-impact-modi-govt-7481191/) viste , når man ser på absolutte tall, er bildet langt fra rosenrødt. Jeg har gjengitt tabellene for BNP og GVA nedenfor, og de viser at både BNP og GVA – de to måtene som nasjonalinntekten er beregnet på – er tilbake til nivåer som sist ble sett i 2018.

Se på BNP -dataene tabellen først.

CHART 1: BNP (ved 2011-12 priser) i 1. kvartal (april-juni) av 2021-22 faller tilbake til nivåer sist sett i 2018 (I Rs Crore)

Kravsmotorer 2017-18 2018-19 2019-20 2020-21 2021-22 Private sluttforbruk (PFCE) 17,83,905 18,89,008 20,24,421 14,94,524 17,83,611 Statens sluttforbruk (GFCE) 3,63,763 3.93.709 3.92.585 4.42.618 4.21.471 Bruttoinvesteringer i fast kapital (GFCF) 9.89.620 1082.670 12.333.178 6.58.465 10.222.335 Netto eksport —1.444.175 – 1.22.238 – 1.70515 34.071 – 62084

& nbsp; Totalt BNP* (en L-formet utvinning) 31.65.516.359.162 35.600.708 26.95421 32.38.020 BNP for en V-formet utvinning 31.662.537 33.59.162 35.666.708 26.95421 40.07.553

(Kilde: MoSPI) Det totale tallet inkluderer tre andre komponenter, nemlig “Endring i aksjer”, “Verdier” og “Avvik”.

Det viser at privat forbruk etterspør – den største driver av Indias BNP (står for mer enn 55% av alt BNP)-er nesten nøyaktig tilbake til det den var i 2017-18.

Så, hvis Indias forbrukeretterspørsel er tilbake til nivået 2017-18, hva bør regjeringen gjøre? Øk utgiftene for å øke den totale etterspørselen.

Men se nå på hva som har skjedd med offentlige utgifter (GFCE i BNP -tabellen): Den har falt fra nivåene der den var i fjor. Med andre ord, reduksjonen i offentlige utgifter trakk den samlede økonomiske veksten ned i første kvartal.

Hva som er verre, hvis regjeringen fortsetter å tro at India allerede har gjennomført en V-formet utvinning, kan det hende at den ikke finner noen grunner til å bruke mer, og dermed skaper et lignende drag på fremtidig vekst.

Det er derfor den er viktig å forstå hvorfor regjeringen tar feil i sin påstand om at India har gjennomført en V-formet restitusjon og hvorfor den må øke utgiftene sine hvis den vil sikre fremtidig vekstmoment.

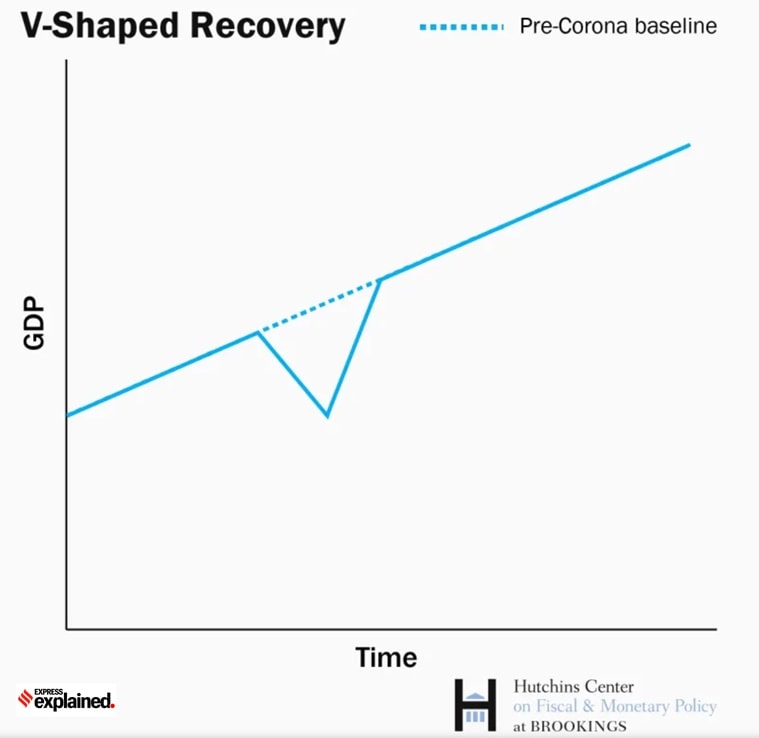

For de som ikke gjør det forstå hva forskjellige former for gjenoppretting betyr, her er en forklarer .

I hovedsak betyr en V-formet gjenoppretting at økonomien raskt går tilbake til trenden med absolutt BNP.

![]()

I hovedsak betyr en V-formet gjenoppretting at økonomien raskt går tilbake til trenden med absolutt BNP.

I hovedsak betyr en V-formet gjenoppretting at økonomien raskt går tilbake til trenden med absolutt BNP.

Så hvis Indias BNP vokste med 6% før pandemien og vi antar at det ville ha vokst med 6% i 2020-21 og 2021-22 uten forstyrrelsen av Covid, så burde BNP for første kvartal vært Rs 40,07,553 .

I virkeligheten er det bare 32 38 020 Rs. Med andre ord er trendnivået for BNP 24% mer enn det faktiske BNP var i 1. kvartal.

For ytterligere å forstå hvor langt unna India er fra en ekte V-formgjenoppretting, la oss beregne antall år det ville ta for India å legge et BNP for første kvartal på 40,07,553 Rs. La oss anta at India vokser med 7% (år-til-år) i de første kvartalene 2022-23, 2023-24 og 2024-25. Hvis det skjer, noe som er en litt optimistisk antagelse, ville Indias BNP for første kvartal i slutten av juni i 2024-25 være Rs 39,66,714-fortsatt kort av nivået som utgjør en V-formet utvinning i 2021-22. < /p>

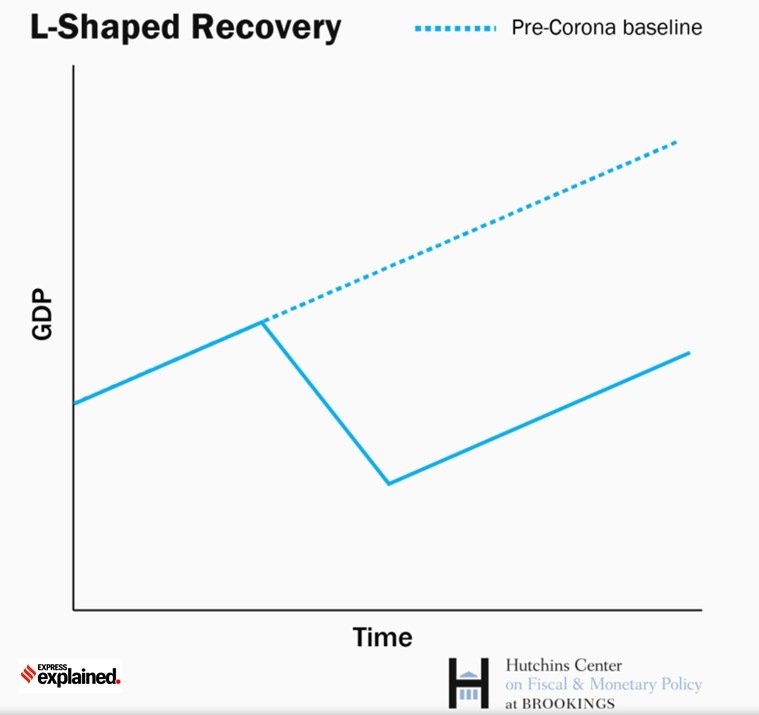

Virkeligheten-et BNP for første kvartal på 32.38.020 Rs-peker mer på en “L-formet” utvinning i stedet for en “V-formet”.

![]()

Realiteten-et BNP for første kvartal på 32 388 020 Rs-peker mer mot en “L-formet” utvinning i stedet for en “V-formet”.

Realiteten-et BNP for første kvartal på 32 388 020 Rs-peker mer mot en “L-formet” utvinning i stedet for en “V-formet”.

Historien er like bekymringsfull når man ser på GVA -dataene. Faktisk for noen sektorer som skaper flest arbeidsplasser i India – som konstruksjon og handel, hoteller, transport, kommunikasjon & amp; Tjenester etc.-bildet er mye svakere ettersom GVA-nivåene har falt tilbake til 2017-18.

CHART 2: GVA (på 2011-12 Priser) i 1. kvartal 2021-22 (i Rs Crore)

Industri 2017-18 2018-19 2019-20 2020-21 2021-22 Landbruk, skogbruk & amp; Fiske 4,04,433 4,27,177 4,49,390 4,65,280 4,86,292 Gruvedrift & amp; Quarrying 95,928 88,634 82,914 68,680 81,444 Manufacturing 5,03,682 5,61,875 5,67,516 3,63,448 5,43,821 Electricity, Gas, Water Supply & amp; Andre forsyningstjenester 67 876 74 998 79 654 71 800 82 042 Konstruksjon 2,42 588 2,49 913 2,60,099 1,31,439 2,21 256 Handel, hotell, transport, kommunikasjon & amp; Tjenester knyttet til kringkasting 5,63,038 6,09,330 6,64,311 3,45,099 4,63,525 Financial, Real Estate & amp; Profesjonelle tjenester 7,28,068 7,57,850 8,02,241 7,61,791 7,89,929 Offentlig administrasjon, forsvar & amp; Andre tjenester* 3,57,203 3,87,589 3,99,148 3,58,373 3,79,205 Total GVA

(L-formet gjenoppretting) 29,62,815 31,57,366 33,05,273 25,65,909 30,47,516 GVA for en V-formet utvinning 29,62,815 31,57,366 33,05,273 25,65,909 36,44,063

Offentlig administrasjon, forsvar & amp; Kategorien Andre tjenester inkluderer sektoren Andre tjenester, dvs. utdanning, helse, rekreasjon og andre personlige tjenester (kilde: MoSPI)

Hvis man beregner GVA-nivået som en V-formet gjenoppretting vil kreve, finner man at det er 20% mer enn det som faktisk Q1 GVA er. Igjen, selv om GVA vokser med 7% (ÅÅÅÅ) fra nå av, vil det ta ytterligere tre år bare for å krysse nivået som markerer en V-formgjenoppretting i år.

Selvfølgelig om tre år tid ville både GVA og BNP vokst mye høyere i henhold til den opprinnelige trendlinjen, og det er derfor virkeligheten kan være nærmere en L-formet utvinning, noe som peker på et permanent tap av BNP og GVA.

Selvfølgelig er Covid en global pandemi, og den har ikke etterlatt noen økonomi uskadd. Men poenget med denne analysen er å korrigere feiloppfatningen om formen og formen på den økonomiske oppgangen slik at regjeringen kan ta smartere politiske valg denne gangen.

Nyhetsbrev | Klikk for å få dagens beste forklaringer i innboksen

For eksempel, hvis det er enighet om at India lider av svak forbrukeretterspørsel (som vist av komponenten Private Final Consumption Expenditure (eller PFCE) i BNP -datatabellen) og at indianere på tvers av flere sektorer i økonomien tjener mye mindre enn hva de gjorde tidligere (som vist i GVA-datatabellen), så kan regjeringen tenke i form av enten å øke utgiftene på en slik måte at de øker inntektene til de som er verst rammet eller gir skattelettelser-si et kutt i GST -satser eller avgifter på petroleumsprodukter – for å forbedre kjøpekapasiteten til forbrukerne.

Til slutt, hva med kritikerne av regjeringen som hevder at QoQ, BNP har redusert med 17%?

Vel, for det første, hvis man ser på QoQ -metoden, så reiste Indias BNP seg ganske raskt i andre kvartal (Juli, august, september) i selve det siste regnskapsåret! Det som gjør dette enda mer bisarr er det faktum at India med Y-on-Y-metoden gikk inn i en teknisk lavkonjunktur i 2. kvartal forrige regnskapsår.

Dessuten, i India, ofte nok, har kvartalsvise BNP -nivåer en tendens til å gå opp for hvert kvartal som går i et regnskapsår, og en slik sammentrekning kan være synlig selv under normale tider — det er hvis man sammenligner 1. kvartal i et hvilket som helst regnskapsår med foregående fjerde kvartal.

📣 BLI MED NÅ 📣: Express Explained Telegram Channel

Men kanskje viktigst av alt, som dette stykket forklarte , der er en tydelig sesongmessighet for Indias årlige vekst og en Q-on-Q-tilnærming, mens den er en globalt akseptert norm, er suboptimal for å vurdere vekstmomentet.

Igjen, å tro at økonomien kontraherte med hele 17% i første kvartal – når den kan komme seg, om enn langt svakere enn det regjeringen hevder – kan igjen føre til feilaktige politiske valg.

Vær trygg, og del dine spørsmål og synspunkter på udit.misra@expressindia.com

Udit

-

- Indian Express-nettstedet har vært vurdert GRØNN for sin troverdighet og troverdighet av Newsguard, en global tjeneste som vurderer nyhetskilder for sine journalistiske standarder.

-

© IE Online Media Services Pvt Ltd.