![]()

RBI -guvernör Shaktikanta Das (Express Photo by Prashant Nadkar)

RBI -guvernör Shaktikanta Das (Express Photo by Prashant Nadkar)

Kära läsare,

Senare i veckan, den 6 augusti, kommer den penningpolitiska kommittén för Reserve Bank of India att presentera sin senaste penningpolitiska översyn. Vanligtvis sker dessa recensioner en gång varannan månad – även om det har funnits gånger (som det hände i mars 2020 ) när RBI har beslutat att reagera utanför denna inställda cykel; den gjorde det för att motverka de negativa effekterna av Covid-19-pandemin.

I varje sådant möte finns det två viktiga frågor som RBI utvärderar. Ett, vad är utsikterna för ekonomisk (BNP) tillväxt och, två, vad är utsikterna för detaljhandelns inflation.

https://images.indianexpress.com 2020/08/1×1.png

Det finns dock en mycket viktig skillnad mellan dessa två problem. RBI har juridiskt mandat att hålla inflationstakten mellan 2% och 6% men det finns inget sådant krav när det gäller BNP-tillväxt.

Best of Explained

Klicka här för mer

Med andra ord krävs RBI — enligt lag — för att säkerställa att den takt som detaljhandelspriserna stiger i landet varken faller under 2% eller går utöver 6%. När det gäller BNP -tillväxt är RBI dock inte bunden av något sådant mål. Det är en annan sak att RBI som ett lagstadgat organ – det vill säga som ett organ som är skyldigt dess existens till en lag som parlamentet har – måste respektera regeringens önskemål och dela med sig av sina bekymmer när det gäller ekonomisk tillväxt.

Så här är tumregeln för RBI: Om inflationen ligger inom önskat intervall försöker den göra vad den kan för att öka den ekonomiska tillväxten.

Vanligtvis innebär ökad ekonomisk tillväxt att sänka räntan som RBI tar för att låna ut pengar till Indiens affärsbanker; denna ränta kallas reporänta. Genom att göra det försöker det göra det lättare för alla ekonomiska aktörer (särskilt företag) att söka nya lån och öka den ekonomiska aktiviteten. Här är en mer detaljerad förklaring om detta .

Men vad händer när inflationen antingen är för låg (händer sällan i en snabbväxande ekonomi som Indien) eller för hög (som har varit fallet till största delen sedan november 2019)?

När inflationen är för hög, RBI höjer vanligtvis räntan, vilket stimulerar konsumenterna att behålla sina pengar på sina bankkonton (istället för att spendera dem) samtidigt som det gör det dyrare för företag att ta nya lån. Om detaljhandelns inflation är för låg, tyder det på svag ekonomisk aktivitet och man kan förvänta sig att RBI sänker räntorna för att öka BNP.

![]()

Det konstiga med RBI-politiken den senaste tiden är att Indiens BNP-tillväxt har stannat fast även om inflationstakten har tagit fart. Naturligtvis kan RBI inte öka tillväxten och dämpa inflationen samtidigt. Om den väljer att öka tillväxten när inflationen också är hög, riskerar den att ytterligare stimulera inflationen. När det gäller inflation är det viktigaste att komma ihåg att det drabbar de fattigast hårdast.

Det konstiga med RBI-politiken den senaste tiden är att Indiens BNP-tillväxt har stannat fast även om inflationstakten har tagit fart. Naturligtvis kan RBI inte öka tillväxten och dämpa inflationen samtidigt. Om den väljer att öka tillväxten när inflationen också är hög, riskerar den att ytterligare stimulera inflationen. När det gäller inflation är det viktigaste att komma ihåg att det drabbar de fattigast hårdast.

Fram till nu, inför detta omöjliga val, har RBI gynnat att öka BNP -tillväxten framför att innehålla inflation.

Läs detta för att förstå varför det har gjort det.

< p> Sedan ett tag tillbaka har RBI hoppats att den nuvarande löpningen av hög inflation i Indien bara skulle vara ett tillfälligt fenomen, och att när försörjningskedjorna återhämtar sig från Covid -störningen kommer prisökningen att avta.

Men som förklarades i stycket ovan har inflationen fortsatte att hålla sig hög . Som sådan skulle man förvänta sig att RBI höjer räntorna och signalerar en förändring av sin hållning.

Detta kommer dock sannolikt inte att hända när MPC -medlemmarna träffas denna vecka och RBI kommer att fortsätta att upprätthålla en status quo på reporäntorna.

Varför?

Eftersom ekonomisk tillväxt oroar kvarstår.

Nyhetsbrev | Klicka för att få dagens bästa förklaringar i din inkorg

I motsats till förväntningarna i början av budgetåret har BNP -tillväxten under det första kvartalet i budgetåret (april, maj och juni) varit överväldigande. Ännu värre, det finns goda skäl till varför denna trend sannolikt kommer att sprida sig över året.

Ta till exempel den senaste uppdateringen om den globala ekonomin från Internationella valutafonden (IMF) som släpptes förra veckan. De framstående nyheterna i IMF: s World Economic Outlook-uppdatering, åtminstone ur ett indiskt perspektiv, var att IMF minskade Indiens BNP-tillväxtprognos för 2021-22 (eller FY22) med så mycket som tre procentenheter mellan aprilrapporten och den 1 juli. . I april förväntade IMF Indiens reala BNP att växa med 12,5% i år; i juli reviderade den prognosen till bara 9,5%.

Se diagrammet nedan, vilket ger skillnaden mellan april och juli prognoser för vissa jämförbara ekonomier, för att förstå hur betydande denna nedskärning är. Träffen till Indiens BNP är den största bland de stora ekonomierna.

![]()

IMF: s världsekonomiska framtidsutsikter: uppdatering i juli 2021

IMF: s världsekonomiska framtidsutsikter: uppdatering i juli 2021

Även om det inte är tveklöst att den andra vågen störde Indiens tillväxtåterhämtning, skulle det vara ett misstag att skylla på det isolerat. För det första gick Indien inte in i en rikstäckande lockdown under den andra vågen som den gjorde i april och maj förra året (2020).

Faktum är att IMF pekar på två stora skäl till varför det slog ner Indiens BNP -tillväxtprognos.

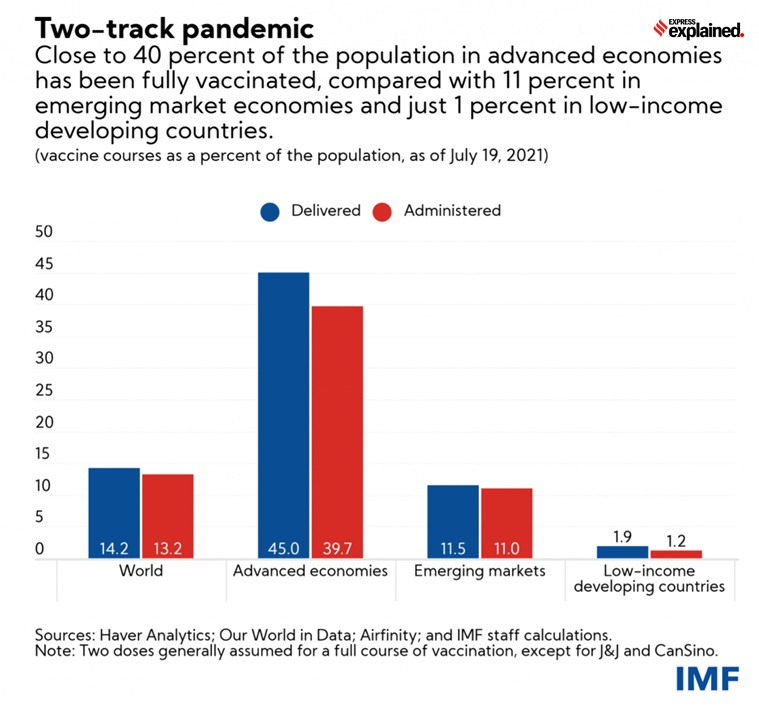

Den första är otillräckliga vaccinationsnivåer. Se diagrammet nedan, som påpekar hur tillväxtekonomier som Indien bara har 11% av sin befolkning helt vaccinerade – långt bakom 40% -märket för avancerade ekonomier som USA och Storbritannien.

![]()

Framväxande ekonomier som Indien har endast 11% av sin befolkning fullständigt vaccinerade

Framväxande ekonomier som Indien har endast 11% av sin befolkning fullständigt vaccinerade

Enkelt uttryckt, trots att Indien i absoluta tal har vaccinerat många av sina invånare, kommer chansen att en ny våg (och dess svårighetsgrad) sannolikt bero på andelen vaccinerade människor – ett mått där Indien ligger långt efter.

”Snabbare än väntat vaccinationsnivåer och återgång till det normala har lett till uppgraderingar, medan bristande tillgång till vacciner och förnyade vågor av covid-19-fall i vissa länder, särskilt Indien, har lett till nedgraderingar”, skrev IMF: s chef Ekonomen Gita Gopinath i detta avseende.

Den andra nyckelfaktorn är den typ av politiskt stöd som den indiska ekonomin har fått. Som diagrammet nedan visar har regeringar i de flesta avancerade ekonomier presenterat åtgärder för att stödja sina ekonomier längre.

![]()

Skillnader i policystöd

Skillnader i policystöd

”Skillnader i politiskt stöd är en andra källa till den fördjupade klyftan. Vi ser fortsatt stort finansiellt stöd i avancerade ekonomier med 4,6 biljoner dollar av tillkännagivna pandemirelaterade åtgärder tillgängliga 2021 och därefter. Den uppåtgående globala tillväxtrevisionen för 2022 återspeglar till stor del förväntat ytterligare finansiellt stöd i USA och från nästa generations EU -medel. Å andra sidan löpte de flesta åtgärderna på tillväxtmarknaden och utvecklingsekonomierna ut 2020 och de försöker återuppbygga skattebuffertar, säger Gopinath i sin blogg.

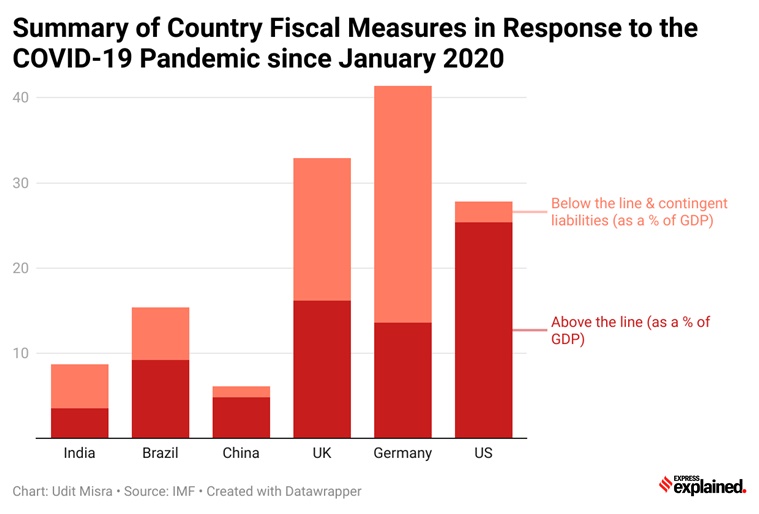

Men det finns ytterligare en aspekt av politiskt stöd. Det är politiskt stöd. Titta på diagrammet nedan som beskriver hur regeringarna i några av de jämförbara ekonomierna gav politiskt stöd.

![]()

Sammanfattning av landets finanspolitiska åtgärder som svar på Covid-19-pandemin sedan januari 2020 < p>“Ovanför linjen” -åtgärderna avser de finanspolitiska besluten som ökar den ekonomiska aktiviteten genom att antingen öka statens utgifter (t.ex. att expandera MGNREGA eller subventionerade livsmedelsprogram eller hälsofaciliteter etc.) eller minska statens intäkter (genom att ge skattesänkningar eller någon sådan lättnad) till konsumenter och företag etc.).

Sammanfattning av landets finanspolitiska åtgärder som svar på Covid-19-pandemin sedan januari 2020 < p>“Ovanför linjen” -åtgärderna avser de finanspolitiska besluten som ökar den ekonomiska aktiviteten genom att antingen öka statens utgifter (t.ex. att expandera MGNREGA eller subventionerade livsmedelsprogram eller hälsofaciliteter etc.) eller minska statens intäkter (genom att ge skattesänkningar eller någon sådan lättnad) till konsumenter och företag etc.).

Åtgärderna “Under linjen” hänvisar till de politiska besluten där regeringen (inklusive RBI) istället för en direkt omedelbar utgång från sina kassor ger mer lån och kredit garantier.

Som diagrammet ovan visar har den indiska regeringen gynnat åtgärderna “under linjen” istället för “ovanför linjen”.

Detta strider mot förslaget från många ekonomer som hävdar att den indiska ekonomin är i stort behov av ökade direkta utgifter från regeringen. Det beror på att i en omfattande nedgång har alla andra ekonomiska aktörer i ekonomin slut på skäl att spendera: Individer har förlorat inkomster och jobb och företag har tappat affärer. Regeringen är den enda ekonomiska enheten som kan kringgå en hård budgetbegränsning. Genom att spendera pengar kan regeringen minska tiden som ekonomin tar för att återställa sin förlorade fart. Om regeringen viker kan återhämtningen vara smärtsam och långsam.

📣 GÅ MED NU 📣: Express Explained Telegram Channel

I en forskningsnotat daterad den 19 juli förklarar Tadit Kandu och Prasanna A (båda ekonomer vid ICICI Securities) den exakta karaktären på problemet som den indiska ekonomin står inför. ”… sysselsättning och inkomster låg fortfarande långt under nivåerna före pandemien i mars 2021, det vill säga omedelbart före den andra vågen. Därefter har den andra vågen (april-maj) bara drivit tillbaka möjligheterna till återhämtning. Ju längre återhämtningen försenas, desto svårare och mindre fullständig blir det. Långvarig arbetslöshet bådar illa för framtida inkomster medan en långvarig inkomstnedgång försvagar utsikterna för framtida utgifter. Även om den ekonomiska träffen på grund av den andra vågen dämpades jämfört med förra året, innebär det också att studsningen skulle bli grundare. Vidare är det troligt att på grund av den omfattande mänskliga avgiften från andra vågen kan konsumenterna – även från de rikare hushållen – vara mer försiktiga med utgiftsplaner. Allt detta visar på en ofullständig och sned återhämtning av den inhemska konsumtionen efter den andra vågen, skriver de.

Naturligtvis kommer en förbättrad global efterfrågan att öka exporten och högre infrastrukturbudgetar kommer att öka den inhemska ekonomiska tillväxten. Men de drar slutsatsen, ”frånvarande ett nästan universellt finansiellt stöd, hushållssysselsättning, inkomster och konsumtion är inställda på en långvarig och stoppande återhämtning”.

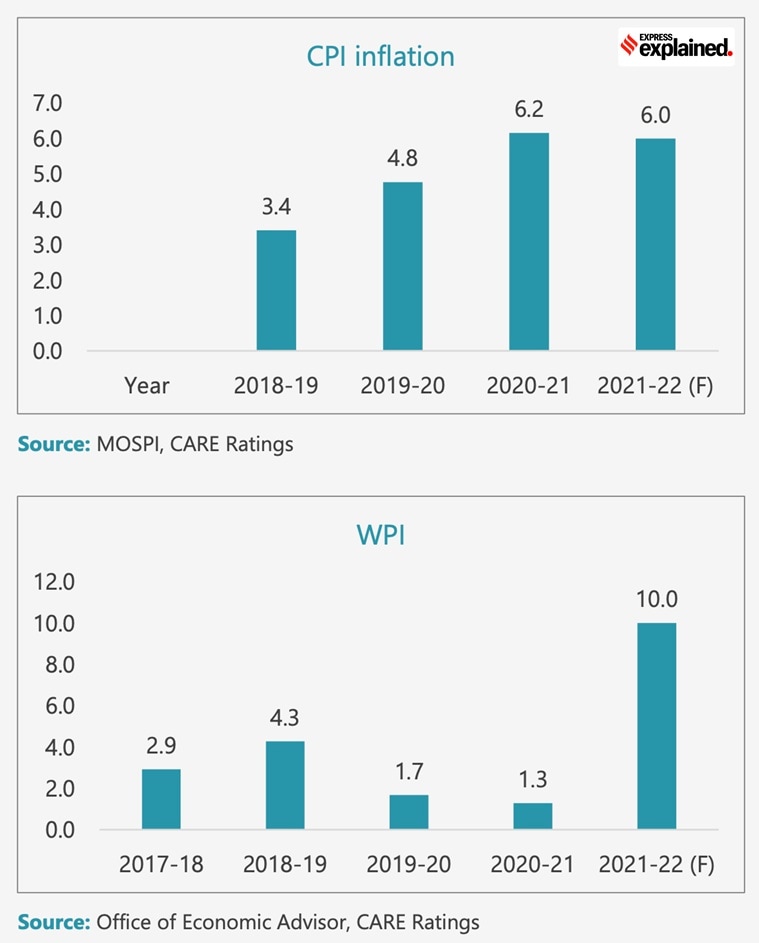

Resultatet: Det är sant att detaljhandelns inflation, som är RBI: s primära mål förväntas stanna utanför eller nästan utanför RBI: s komfortzon 2021-22. CARE -betyg (se diagrammet nedan) räknar till exempel med att inflationen i detaljhandeln blir 6% och grossistinflationen blir 10% i år. Ändå är det osannolikt att RBI höjer räntorna den 6 augusti eftersom Indiens ekonomiska återhämtning fortsätter att vara ganska obehaglig.

![]()

CPI -inflation

CPI -inflation

Bli vaccinerad och var säker.

Udit

Du kan dela dina åsikter och frågor på udit.misra@expressindia.com.

-

- Indian Express-webbplatsen har betygsatt GRÖN för sin trovärdighet och trovärdighet av Newsguard, en global tjänst som rankar nyhetskällor för sina journalistiska standarder.

-